Det uppskattas att ungefär 50% av de studerande lånen låntagare kvalificera sig för någon typ av student lån förlåtelse program. Men denna statistik är vilseledande, eftersom många låntagare tycker att detta innebär att man kvalificerar sig för någon typ av lån för förlåtelse. Det är fel.

Faktum är att de flesta låntagare kvalificerar sig för studentlön förlåtelse genom ett av dessa "hemliga" sätt. Hemligheten är enkel: anmäla dig till en kvalificerad studieåterbetalningsplan, och eventuellt återstående belopp på ditt lån kommer att förlåtas i slutet av planen.

Det är så enkelt. Vad som är ännu bättre är att din inkomst kan vara tillräckligt låg för att kvalificera sig till noll eller minimal återbetalning, där ditt lån kommer att förlåtas i slutet. Ja, det kan finnas skatteeffekter, men det borde inte avskräcka dig från dessa program. Det är det bästa alternativet om du inte har råd med dina lån och du letar efter förlåtelsealternativ (och vi diskuterar skatterna lite i slutet av artikeln).

Om du inte är helt säker på var du ska börja eller vad du ska göra, överväg att anställa en CFA för att hjälpa dig med dina studielån. Vi rekommenderar Studentlånsplaneraren för att hjälpa dig att sammanställa en solid finansiell plan för din studielånskuld. Checka ut Studentlånsplaneraren här.

Här är studentlöneavbetalningsplaner som kvalificerar sig till studentlöne förlåtelse:

Inkomstbaserad återbetalningsplan (IBR)

Den inkomstbaserade återbetalningsplanen (IBR) är en av de vanligaste återbetalningsplanerna som låntagarna byter till om de har ekonomiska svårigheter. Om du har lån från innan 1 juli 2014 kommer betalningen inte att vara högre än 15% av din diskretionära inkomst. På denna plan kommer du att göra betalningar i 25 år, och vid den tiden kommer dina lån att bli förlåtna.

Om du är låntagare med lån efter 1 juli 2014 kommer ditt lån inte att överstiga 10% av din diskretionära inkomst, och lånet kommer att förlåtas efter bara 20 år.

Med IBR kommer din återbetalning aldrig att överstiga betalningen av 10 års standard återbetalningsplan, och ditt lån kommer också att förlåtas i slutet av terminen.

Det faktiska beloppet för din "diskretionära inkomst" bestäms av en formel baserad på din familjstorlek och inkomstskatt. Kolla in vår diskretionära inkomstkalkylator för att ta reda på vad din diskretionära inkomst skulle vara.

Betala som du tjänar återbetalningsplan (lön)

Betalningen som du tjänar återbetalningsplan (lön) är mycket lik IBR-planen. Med LÖP betalar du inte mer än 10% av din diskretionära inkomst, och ditt lån kommer också att förlåtas efter 20 år. Detta program kallas också ibland för Obama Student Loan Forgiveness.

Nyckelfaktorn är att vissa lån som går tillbaka till 2007 kvalificerar sig för denna plan.

Med Löne kommer du aldrig att överstiga betalningen av 10 års standard återbetalningsplan, och ditt lån kommer också att förlåtas i slutet av terminen.

För både IBR och PAYE kan det vara meningsfullt att lämna in din skattedeklaration om giftfilföring separat för att kvalificera.

Reviderad betalning när du tjänar återbetalningsplan (RePAYE)

RePAYE är en modifierad version av PAYE som har blivit tillgänglig för låntagare efter 17 december 2015. Till skillnad från PAYE, som var tillgängligt för lån som tagits ut efter 2007, är RePAYE öppen för alla direktlånslånare, oavsett när lånet tagits ut. Återbetalningsplanen täcker fortfarande din betalning till 10% av din diskretionära inkomst, och lånet kommer att förlåtas efter 20 år.

RePAYE-planen innehåller också ett räntesubvention som skulle kunna täcka 50% av räntan i de fall de nya betalningarna inte kan följa upp med ränteintäkterna.

Du kan lära dig mer om hur RePAYE hjälper låntagare här.

Avtalsbestämd återbetalningsplan (ICR)

Den inkomstberättigade återbetalningsplanen (ICR) är lite annorlunda än IBR eller PAYE. Det finns inga initialinkomster för ICR, och eventuell berättigad köpare kan göra betalningar enligt denna plan. Enligt denna plan kommer dina betalningar att vara mindre av följande:

- 20% av din diskretionära inkomst

- Vad du skulle betala på en återbetalningsplan med en fast betalning under 12 år, justerad enligt din inkomst

Med ICR-planen kommer dina lån att bli förlåtna i slutet av 25 år.

Det är viktigt att notera att med denna plan kan dina betalningar hamna högre än den vanliga 10 års återbetalningsplanen. Eftersom du måste lämna in din inkomst varje år, om din inkomst stiger tillräckligt hög, kommer din betalning att justeras i enlighet med detta.

Public Service Loan Forgiveness (PSLF)

Det här är ingen hemlighet, men det här är ett av de mest populära sätten att få förlåtelse för närvarande. Det har inget att göra med din återbetalningsplan, men om du är smart, kombinerar du IBR eller PAYE med PSLF för att få maximal nytta.

Många människor har varit oroliga för vad framtiden för public service Loan Forgiveness skulle vara. Vi har en fullständig uppdelning av Trump Student Loan Forgiveness Proposals som lyfter fram viktiga förändringar. I allmänhet borde lån som utfärdas före 30 juni 2019 vara grandfathered in - så om du är låntagare just nu borde du inte oroa dig för mycket.

Du kan lära dig mer om förlåtelse för offentligtjänstgöring här: De bästa sätten att få tillskott från Student Loan, eller du kan anmäla dig till vårt 15-minutsprogram för att visa dig hur du ansöker. Kolla in public service Loan Forgiveness Training.

Skatteeffekter från Student Loan Forgivenhet

Det är viktigt att notera att medan dessa "hemliga" lån för förlåtelser kan vara till hjälp för vissa låntagare, för andra kan de leda till skattekonsekvenser (se skatter och studielån förlåtelse).Enligt gällande IRS-regler kan du vara skyldig att betala inkomstskatt på vilket belopp som är förlåtet om du fortfarande har en återstående balans vid slutet av din återbetalningsperiod för någon av dessa planer.

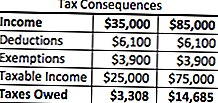

Vad händer är det förlåtna beloppet för studielånet tillkommer låntagarnas skattepliktiga inkomst för året. Så om du hade $ 50 000 i studielån som förlåtits enligt dessa återbetalningsplaner, betraktas det inkomst. Om du gjorde $ 35.000 i arbete skulle din totala inkomst för året nu vara $ 85.000. Resultatet? En högre skatteavräkning.

Men för många låntagare är denna skatteräkning mycket hanterbar än den ursprungliga skulden själv, så planen är meningsfull. Med ett mycket enkelt exempel är här vad skatträkningen kommer att se ut i båda scenarierna:

Som du kan se, med dessa återbetalningsplaner, kommer du att skulda en extra $ 11 377 i Federal Income Tax under det år du gör det. Men det är billigare än att betala det ursprungliga $ 50 000 plus räntan. Dessutom finns det möjligheter att utarbeta en återbetalningsplan med IRS om du behöver, vilket också kan vara till hjälp i din situation.

Insolvens och förlåtelse

Vad händer om du har fått en stor del av studielånskulden förlåtna och din skattekostnad är enorm? Det här är en stor angelägenhet för vissa människor ... Det är här insolvens spelar in.

Insolvens händer när dina totala skulder överstiger det verkliga marknadsvärdet på dina tillgångar. Du kan också vara delvis insolvent om din studentlånskuld bara delvis överstiger dina skulder.

Tillgångar definieras som: kontanter, aktier och pensionsplaner, fastigheter och ägarandel i ett företag eller partnerskap. IRS innehåller också tillgångar som är svåra att värdera såsom kläder, hushållsartiklar och verktyg.

Skulder inkluderar aktuella och förfallna räkningar, studielån (inklusive lånebeloppen) och företagslån.

Så, låt oss säga att du har 100 000 dollar i tillgångar (hem kapital, pensionsplaner, etc.). Låt oss säga att du har $ 200 000 i skuld, med $ 100 000 i studielån som förlåtits.

Så, $ 200,000 - $ 100,000 betyder att du är $ 100.000 insolvent. Eftersom värdet av studielånet som förlåtas är $ 100 000 - inget av det kommer att inkluderas i dina skatter och kommer inte att räknas med din skattepliktiga inkomst.

Detta kan verkligen hjälpa låntagare som är oroliga för stora mängder skattepliktig inkomst från att få sina studielån förlåtna.

En påminnelse om privata studentlån

Kom ihåg att privata studielån inte erbjuder någon form av förlåtelsesprogram - även "hemliga" som vi nämner ovan. Om du kämpar med dina privata studielån, överväg att refinansiera dem för att dra nytta av en lägre räntesats eller betalningsstruktur.

Vi rekommenderar att du använder en tjänst som Trovärdig, som låter dig se vad du kvalificerar dig på på mindre än 2 minuter och jämför studielån hos dussintals långivare. Kolla in Trovärdigt idag för att se om du kan spara pengar på dina privata studielån. Som en bonus kommer College Investor-läsare att få en $ 200 bonus när de refinansierar med Trovärdig!

Du kan också skicka in din information här:

Fortsätt samtalet

Om du inte är helt säker på var du ska börja eller vad du ska göra, överväg att anställa en CFA för att hjälpa dig med dina studielån. Vi rekommenderar Studentlånsplaneraren för att hjälpa dig att sammanställa en solid finansiell plan för din studielånskuld. Checka ut Studentlånsplaneraren här.

Vill du veta mer om PAYE eller IBR? Fortsätt samtalet med oss i våra nya Studentlånskuldforum.

Utnyttjar du dessa "hemliga" studentlåns förlåtelsestrategier?

Populära Inlägg

Varför LendingClub är min favorit CD alternativ (tips: bättre återgångar)

5 lektioner om hur man lyckas i college

När var sista gången du handlade för en bank?

Så här beräknar du rörliga kostnader efter examen

5 bra tips som hjälper dig att sänka dina studielånsbetalningar

Kommentera