Redaktörens anteckning 5/1/2018: På grund av ett nyligen FTC-klagomål mot LendingClub kan vi inte längre rekommendera denna tjänst med 100% förtroende.

Keen att prova ett nytt investeringsalternativ - ett med potential för anständiga avkastningar som hjälper andra människor att komma ut ur skulden samtidigt?

Social utlåning, eller peer-to-peer-utlåning, är en växande sektor som förbinder låntagare och långivare. Företag som Lening Club erbjuder investerare ett annat sätt att diversifiera sina portföljer och tjäna månatligt intresse samtidigt som låntagarna får tillgång till bättre räntor och mindre lån.

Är du nyfiken på att pröva detta investeringsalternativ? Här är vad du behöver veta för att göra en vinst hos Lending Club.

Vad är Peer-to-Peer-utlåning?

Innan vi kommer in i detaljerna, låt oss definiera sociala utlåning lite mer.

Peer-to-peer-utlåning (P2P) förbinder enskilda långivare och låntagare genom online-marknadsplatser. Det skär effektivt ut den mellersta mannen i den traditionella utlåningsprocessen, där finansiella institut hanterar överföringen av pengar från långivare till låntagare.

Processen är mer strömlinjeformad och effektiv, och det minskar kostnader och krångel för båda parter. Det ger enskilda långivare en högre avkastning på sina investeringar och ger låntagarna bättre tillgång till de medel de behöver till en lägre ränta. Det är en win-win för alla parter.

Varför välja Lening Club?

Med så många olika P2P-utlåningsplatser tillgängliga, varför ska du välja Lending Club?

I tre år i rad har Lending Club varit nummer fem på Forbes lista över Amerikas mest lovande företag. Det är världens största online-utlåningsmarknad för investerare, och The Economist höll sin framgång och tillväxt - även genom den senaste lågkonjunkturen - som ett exempel på P2P-utlåningens potential.

Kyle Taylor, grundare av The Penny Hoarder, säger att även om det finns andra solida P2P-alternativ, föredrar han Lending Club eftersom "Jag kan sortera igenom lånen och välja de jag vill investera i. Jag känner att jag har mer kontroll över resultatet istället för att bara välja ett lager. "

Sedan lanseringen 2007 har Lending Club betalat ut mer än 300 miljoner dollar till investerare. Dess uppdrag, säger företaget, är att

Skapa ett mer effektivt, öppet och kundvänligt alternativ till det traditionella banksystemet som ger kreditvärdiga låntagare lägre räntor och investerare bättre avkastning.

Hur fungerar utlåningsklubben?

Den huvudsakliga överklagandet för låntagare är den mycket lägre räntan på lån jämfört med kreditkortsräntorna. De kan ansöka om ett lån på $ 1.000 upp till högst $ 35.000 för att täcka sina personskulder. Låntagare som får ett personligt lån med Lending Club spara i genomsnitt 31% över deras nuvarande skuld- eller kreditkortsräntor. Detta gör Lending Club till ett fantastiskt alternativ för skuldkonsolidering, eller som en del av en skuldåterbetalningsstrategi, för människor som hoppas kunna spara pengar och få ekonomisk frihet.

Så här fungerar processen:

- En intresserad låntagare slutför en enkel låneansökan.

- Lending Club-experter utvärderar informationen från sökanden, anger en ränta och presenterar en mängd olika låneerbjudanden att välja mellan.

- Låntagaren väljer ett lånalternativ och aktiverar det på webbplatsen.

- En investerare väljer ett lån för sin portfölj och väljer hur mycket det han vill finansiera (så lite som 25 dollar). den här fraktionen heter en anteckning.

- När lånet är helt finansierat (antingen av en investerare eller flera), överlåter Lening Club pengarna direkt till låntagarens bankkonto.

- Varje månad, som låntagaren betalar tillbaka fonderna, placerar Lening Club avkastningen plus ränta på investerarens konto.

- Investerarna kan välja att ta tillbaka sina medel eller återinvestera.

Vad är det för långivaren? Tänk det en investering i både ekonomisk och mänsklig bemärkelse: ditt lån tjänar pengar när du hjälper dig att gräva dig själv ur skuld.

Kan du tjäna pengar på att investera i utlåningsklubb?

Medan Lending Club inte ska vara din enda investering kan det vara ett solidt och diversifierande tillägg till din portfölj. Liksom med alla investeringar borde du gå in i P2P-utlåningsområdet med en långsiktig välståndsbyggnad. Om du använder en strategi för dag-näringsidkare - köper och säljer aktier ofta - kan det hända att en tjänst som Lending Club inte är för dig.

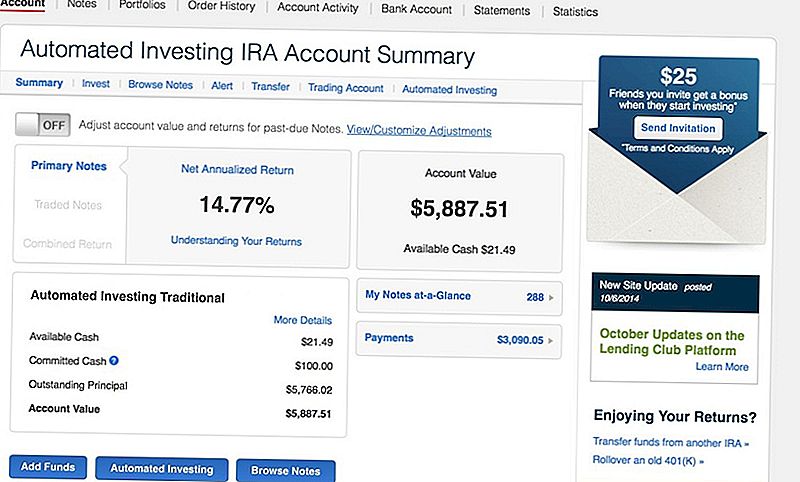

Till exempel är Taylor fokuserad på långsiktig investering. Han deponerade initialt $ 5 000 i en Roth IRA med Lending Club, och "tjänar en galen bra 14% ränta på min insättning."

Ett låneklubbkonto erbjuder låg volatilitet och ett månatligt kassaflöde jämfört med att investera i aktiemarknaden. Och även om det inte är lätt att göra en snabb vinst, får du när som helst dra tillbaka eller återinvestera medel.

"Även om det finns ett sätt att sälja de noter du äger med Lending Club (på en sekundär marknad), är det inte lätt," varnar Taylor. "Du måste hitta en annan köpare för varje anteckning du äger. Jag investerar bara $ 25 i varje lån, så om jag ville likvida mitt konto, skulle jag behöva sälja mer än 200 noteringar. "

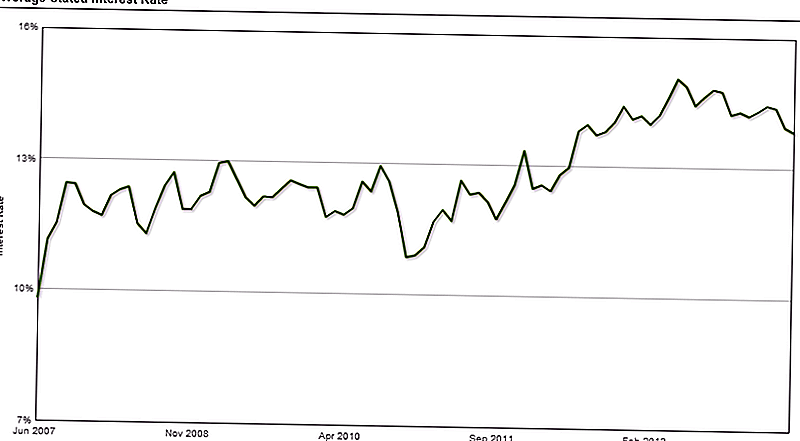

Sedan juni 2007 har investerare tjänat i genomsnitt 10 till 15% ränta, vilket mer än uppväger risker eller standardiserade lån som kan uppstå i sina portföljer.

"Låt inte standardvärden avskräcka dig", förklarar Taylor. "Några anteckningar kommer att tjäna [nästan] 25% i ränta, så de kommer att uppväga dessa förluster."

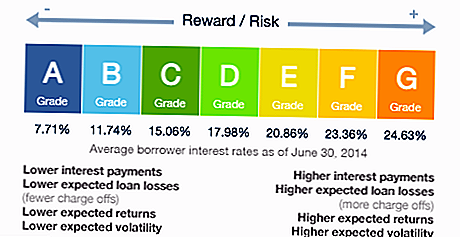

Undrar du om standardinställningar? Lening Club utvärderar varje låntagares kreditkvalitet och risk och tilldelar dem en betygsskala. Om du vill hålla dig till "mindre riskabla" lån, välj bara de betygsatta A eller B - men förstå att du kommer att tjäna mindre ränta på dessa lån.

Vad om avgifter?

Företaget har relativt låga rörelsekostnader jämfört med traditionella investeringskonton, och överför dessa besparingar till investerare i form av solida vinstmarginaler och låga avgifter.

Till exempel har Edward Jones (ett fullservice-mäklarföretag som jag har investerat) belastat en årsavgift på $ 40, plus en provisionsavgift på 2% på alla investerade medel, oavsett om din portfölj har en förlust eller vinst.

Utlåningsklubben tar dock endast ut en 1% årsavgift och avgifter avgifter om de kunde hämta betalning från låntagaren.

Här är vad du betalar:

- Serviceavgift: Denna avgift täcker kostnader för drift och underhåll av investerarkonton, vilket säkerställer att pengar distribueras till låntagare och betalas tillbaka till investerare. Denna årliga avgift är 1% av de betalningar som tagits emot inom en 15-dagarsperiod av notens förfallodag.

- Upphämtningsavgift: Om en låntagare saknar en betalning på lånet säger Lending Club att de använder samma typ av praxis som en traditionell bank eller finansinstitut skulle. Företaget betalar investerare 18% av det återvunna beloppet (om det inte krävs några rättstvister) eller 30% av rättegångskostnaderna uppstår.

Utöver denna sammanfattning delar Lending Club inte mycket information om samlingsprocessen eller hur det påverkar investerarna. Faktum är att detta är ett element Taylor skulle vilja se uppgraderas.

"Jag skulle älska att det finns mer öppenhet kring samlingsprocessen", konstaterar han. "Det är oundvikligt att vissa av dina lån går till standard - det är bara en del av det. Utlåningsklubben skickar dessa noter till samlingar och återvinner några av dina pengar, men som ägare till anteckningen har du väldigt lite information om den processen. "

Vad är din utlåningsklimats investeringsstrategi?

När du börjar kommer en investeringsstrategi att hjälpa dig att utnyttja dina pengar för optimal avkastning. Skapa en snabb uppsättning regler eller måste-haves innan du bestämmer vilka anteckningar du ska välja.

Till exempel innehåller Taylors personliga strategi en snabb checklista över kriterier som alla låntagare måste möta:

- De äger ett hem

- De har haft samma jobb i minst två år

- De har haft färre än tre förfrågningar om sin kreditrapport under de senaste sex månaderna (vanligtvis betyder många nyligen förfrågningar att någon ansöker om mycket ny kredit)

- De letar efter ett kreditkort refinansiering lån

- Det har varit minst 12 månader sedan deras senaste brott (underlåtenhet att betala tillbaka ett lån)

- Deras nuvarande kreditkortsräntor måste vara högre än 20%

Med andra ord, om en vän skulle fråga dig pengar, vad skulle du kontrollera för att du inte bara hjälpte dem, men kunde återfå dina medel plus ränta? Basera din investeringsstrategi på dessa kriterier.

Klar för att öppna ett P2P-utlåningskonto

Om du är redo att komma igång med peer-to-peer-utlåning, är det första steget att kontrollera din behörighet. Varje stat reglerar denna typ av investering annorlunda, och inte alla stater tillåter dig att använda utlåningsklubben.

Att investera i Lening Club måste du tjäna minst 70 000 dollar i årlig bruttoinkomst och ha ett nettovärde på 70 000 dollar, även om vissa stater kräver högre nettovärde. Om din totala nettovärde är över 250 000 dollar behöver du inte oroa dig för det årliga inkomstbehovet.

Välj sedan ditt konto. Här är de mest populära alternativen:

- Individuellt konto: Detta är det enklaste kontot för din personliga användning.

- Gemensamt konto: Om du planerar att ha ett konto med gemensamt intresse för två eller flera personer, så är det kontot du vill ha.

- IRA-konto. Få skattebefriad sparande och tillväxt med ett individuellt pensionskonto. Du kan rulla över pengar från en 401 (k) eller IRA-överföring. Om du är kvalificerad kan du öppna en traditionell IRA, Roth IRA, SEP IRA eller Simple IRA. (Här är en bra guide till IRA-behörighet.)

Carrie Smith (@carefulcents) är en pengaramverick, författare och grundare av bloggen Careful Cents. I maj 2013 slutade hon sitt lilla företag med bokföringsarbete för att driva heltidssamarbete och blogga.

Populära Inlägg

Utöver böcker: 12 gåvor under $ 25 för bokälskare på din semesterlista

Vill du ha en gratis Uber Ride? Detta nya trick får befintliga användare en $ 20 kredit

Gå utöver presentkort: 12 fantastiska gåvor under $ 25 för kaffeländare

Du kommer inte att tro på semesterbonuset Detta företag gav precis varje anställd. Allvarligt, det gör du inte

Tampons är dyra. Period. Så här får du 3 gratis lådor

Kommentera