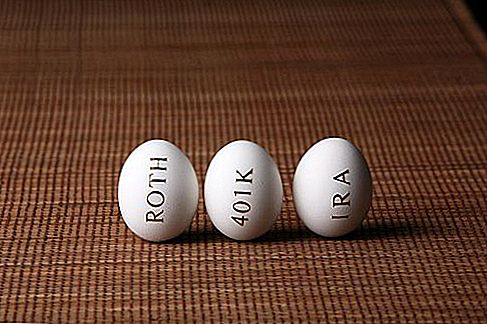

2010 kommer att markera som ett av de mest spännande åren i Roth IRA-kontot sedan starten 1997. Många av de grundläggande reglerna och bidragsgränserna har bibehållit, men det som skapar det mesta av hype är 2010 Roth IRA-konvertering. En sak som inte har förändrats är de skattefria pengarna som väntar på dig vid pensionering genom att bidra till en Roth IRA. Igen: SKATTA GRATIS PENGAR. Jag upprepade det till förmån för dem som inte har öppnat ett Roth IRA-konto än. Utan ytterligare ado, låt oss titta på några av nyckelreglerna för Roth IRA för 2010.

Här är det uppdaterade inlägget angående Roth IRA Regler för 2011. Kolla in det!1. Bidragsgränser för 2010-2011

Bidragsgränserna har stannat vid $5,000 för 2010 och 2011. Är du 50 och över? Fångstbidraget förblir vid $1,000 för totalt $6,000. Det är fortfarande uppe i luften om Roth IRA-gränserna kommer att öka nästa år, så håll dig stillad.

| Bidragsår | 49 och under | 50 och över (fånga upp) |

|---|---|---|

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

| 2016 | $5,500 | $6,500 |

| 2017 | $5,500 | $6,500 |

| 2018 | $5,500 | $6,500 |

2. 2010 är året för den mäktiga omvandlingen

Om du inte har hört talas om 2010 Roth IRA Conversion-händelsen har du självklart inte besökt min blogg tidigare. Det är okej, jag förlåter dig.

![]()

Medan 2010 är det faktiska året som du kommer att kunna konvertera, kan intäkterna höjas fram till 2011 och 2012. Förväntas en stor majoritet att dra nytta av detta har IRS upprättat särskild bestämmelse om hur skatten kommer att bli betald. IRS har gett dig möjlighet att hävda 50% av konverteringsbeloppet som inkomst 2011 och resterande 50% år 2012. Tänk på att detta är bara under 2010. Efter 2010 kommer alla skatter att betalas till fullo följande år framåt.

3. "Ta tillbaka" -reglerna

Om du planerar att konvertera din traditionella IRA och 401k till Roth IRA, föreslår jag att du gör det tidigare än senare av några anledningar: 1. Marknaden är fortfarande i en återhämtningsfas och du kan dra nytta av att konvertera när dina kontosaldon är lägre och betala mindre inkomstskatt. 2. Om den strategin går tillbaka, kan du alltid göra en Roth IRA Recharacterization, bättre känd som omvandlingen "ta tillbaka". En recharacterization tillåter dig att omvandla omvandlingen helt. Detta kan vara fallet om marknaden skulle tankas igen eller om du hade en oväntad inkomstökning som skulle göra din skatteskuld mer än omsorg att dela med IRS. Du har till och med 15 oktober i kalenderåret efter året konverterade du för att recharacterize. För 2010 skulle det vara 15 oktober 2011.

4. Fasoutgränserna ökade ... .Barbart

Lön som är ute på utsidan när det gäller en Roth IRA fick inte mycket hjälp i fasutskriftsgränserna. Enstaka filers fick ingen förbättring, medan gemensamma filers ökade en hel del $ 1000 till botten och topp. Oroa dig inte, men du kan fortfarande vara lyckad (Se # 5).

Roth IRA Phase Outs för 2011

Återigen steg fasoutgränserna för 2011, men knappt. Gränserna har ökat mellan $ 1000 och $ 2000 i år.

För Roth IRAs enskilda skattebetalare med en årlig modifierad justerad bruttoinkomst (MAGI) över $ 107 000 börjar deras bidragsgräns minska tills till 122 000 dollar det går helt bort. Bidragsgränsen för Gifted Filing Joint Investors är $ 169,000 - $ 179,000. (Du kan se förra årets gränser ovan).

5. Roth IRA-Fased Out men inte ute

Många har velat dra fördel av Roth IRA under de senaste åren, men kunde inte för att de överträffade Roth IRA-fasutrymmena. Många bestämde sig sedan för substitutionsbytet av den traditionella IRA. Det enda problemet med den traditionella IRA (förutom att betala skatt vid pensionering) är att efter vissa inkomstgränser får du inte längre skatteavdrag för att bidra till en. Du får fortfarande skatteuppskjuten tillväxt, men det är det.

Om du är en aktiv deltagare (gör årliga tillägg eller uppbär en förmån) i en företagsplan och gör mer än 65 000 dollar som en enda skattebetalare år 2009 (eller 109 000 USD som giftig gemensam skattebetalare) är du diskvalificerad från att du tar hela avdraget. Vad du är kvar med är den icke-avdragsgilla IRA.

Introduktion av Nondeductible IRA

I det förflutna fanns det inget som var så attraktivt om det icke-avdragsgilla IRA. Med 2010 precis runt hörnet har det icke-avdragsgilla IRA blivit ett mycket populärt verktyg för att låta höga löntagare komma in i Roth IRA-en "bakdörr" -väg. En hög löner kan bidra till en icke-avdragsgill IRA med de enda avsikterna att konvertera den i 2010.

Genom att bidra till den icke-avdragsgilla IRA kommer du bara att vara ansvarig för att betala vilka vinster du kommer att ha från och med nu tills du konverterar 2010. Om 2009 blir det första året att bidra, så om du inte hämtar en i en miljon skott , din skatteskuld bör minimeras.

6. Högskolebesparingar som säkerhetskopiering

Roth IRA för College Savings

Traditionellt används en Roth IRA för att spara för pensionering ... ..duh, eller hur? Många vet inte att det finns en bestämmelse som gör att du kan dra tillbaka från din Roth IRA för att betala för "kvalificerad högre utbildning" -kostnader och samtidigt undvika 10% (Detta gäller intäkterna, du kan när som helst dra tillbaka dina bidrag). Vem passar detta för? 529 högskolebesparingsplaner är ett överlägset sätt att spara, men om du är bakom när du sparar för pension så kan den här strategin passa dig. Det är bättre att ha extra besparingar knutna i Roth kontra en college besparingsplan som aldrig kan användas.

7. Direktrullare från 401k till Roth IRA är bara enklare

Före 2010 var det en smärta som försökte konvertera en 401k till en Roth IRA. Först måste du skapa en traditionell IRA och sedan rulla 401k till en traditionell IRA. Då måste du öppna ett Roth IRA-konto och sedan slutföra konverteringspappersarbetet. När konverteringen var klar skulle du stänga den traditionella IRA eftersom den inte längre behövdes. (Allt det pappersarbete för ingenting.) Men det var då och det här är nu. Under 2010 kommer du att kunna styra din 401k till en Roth IRA och kringgå det onödiga mittsteget. Mindre pappersarbete gör mig till en lycklig husbil.

Vad du behöver veta om Roth IRA för 2010.

Det är Roth IRAs regler för 2010. Om du inte har gjort det ännu, gå ut en öppen Roth IRA och få din skattefria bogen ägget går. Lita på mig. Du kommer att tacka mig senare att du gjorde 🙂

* Restriktioner, påföljder och skatter kan gälla. Om inte vissa kriterier är uppfyllda, äger Roth IRA-ägare måste vara 59 1/2 eller äldre och ha hållit IRA i 5 år innan skattefria uttag är tillåtna.

Foton av Jason York Photography (skamlös bästa vänplugg).

Populära Inlägg

Från FAFSA till Återbetalning: Nybörjarens guide till studielån

Här är hur mycket det skulle kosta att äta som Michael Phelps

Hey 90s Kids: Lisa Frank vill betala dig för att designa Rainbow Unicorns

Hur du enkelt kan göra en extra $ 400 / månad sälja små grönsaker

Detta enkla kalkylblad hjälper dig spara pengar på matvaror - varje gång

Kommentera