Mycket har förändrats sedan Enron och WorldComs dagar - två företag som flög under radaren för vad som var enkelt bokföringsbedrägeri i miljontals dollar. Framför allt lade USA fram Sarbanes-Oxley, som gjorde chefer personligen ansvariga för de bokföringsnummer som de publicerade.

Medan Sarbanes-Oxley håller ledningen ansvarig för redovisningssyfte betyder det inte att alla bokföringsnummer håller till granskning. Faktum är att den senaste "dot-com-bubblan" återspeglar den bubbla aggressiva redovisningen och upplysningen i kvartalsvisa vinsttillskott.

Silicon Valley Accounting

Techföretag är kär i icke-GAAP-nummer; mätvärden som inte fungerar inom "Generellt godkända redovisningsprinciper". Nästan alla kommande tekniska namn beskriver icke-GAAP-nummer för att göra kvartalsresultatet bättre.

Jag borde tillägga att detta inte nödvändigtvis är dåligt. Fastighetsinvesteringar förvaltar också offentliggörande av icke-GAAP-resultat eftersom GAAP-intäkterna inte är direkt relaterade till REIT-utdelningar. Eftersom REITs genererar betydligt mer pengar än de genererar GAAP-intäkter diskuterar de investeringar och avkastningar när det gäller justerade medel från verksamheten.

Men nya tech-aktier är överlägset de värsta brottslingarna i den icke-GAAP-avdelningen eftersom deras icke-GAAP-nummer publiceras uteslutande till förmån för förvaltningen.

Fall i punkt: Facebook (FB)

Facebook: s användning av icke-GAAP-inkomster är särskilt roligt, eftersom det i motsats till vissa företag är oroligt att visa GAAP och icke-GAAP-resultat sida vid sida. Facebook: s GAAP-resultat innehåller rättvis aktiebaserad kompensationskostnad (utfärdande av nya aktier till insiders, vilket sparar ägandet av alla andra investerare). Facebooks icke-GAAP-resultat gör det inte. Att ge ut aktieoptionen är en kostnad - en reell kostnad. Du kan bara ignorera det om du bryter med bokföringsreglerna.

Facebook förtjänar lite kredit för att publicera både GAAP och non-GAAP-nummer i sina lättfördelbara resultatöversikter. Det är inte den värsta förbrytaren - vissa bara publicerar icke-GAAP-nummer - men det gör ett bra exempel på Silicon Valley-redovisning eftersom den publicerar båda.

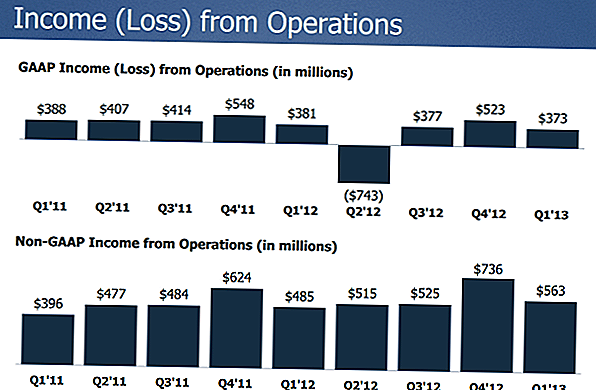

Facebook uppnådde i resultaträkningsrapporten GAAP en nettoinkomst på 373 MUSD under första kvartalet 2013. Exklusive de negativa effekterna av nyemission, kan Facebook markera 312 MUSD i icke-GAAP-resultat.

Skillnaden mellan GAAP och icke-GAAP-intäkter är enormt. Icke-GAAP-intäkter är nästan 50% högre än GAAP-intäkter. På konferenssamtalet pressar Facebook sina icke-GAAP-intäkter i diskussioner som involverar investeringssamhället.

Gör icke-GAAP-nummer?

Icke-GAAP-intäkter visar vad Facebook skulle ha tjänat om det på ett bekvämt sätt kan ignorera aktieoptionerna som det utmärker som godis. Således är inte-GAAP-intäkter från Facebook en värdefull mätning om man tror på två möjliga resultat:

- Facebook minskar lönesumman - Om Facebook sänkte aktieoptionsutgivning och kompenserade inte för större löner för att förskjuta förlusten av optionsoptioner skulle den redovisa GAAP-nettointäkter som motsvarar den nuvarande redovisade icke-GAAP-nettoresultatet. Det är naturligtvis mycket osannolikt, eftersom incitament är svåra att minska.

- Facebook går privat - Non-GAAP återspeglar hur mycket pengar företaget skulle kunna göra om det hanterades av nya chefer som inte vill ge ut nya aktier som ersättning. Med tanke på att Facebook har en exceptionellt hög marknadsvärdering kommer den aldrig att gå privat till det aktuella priset, eftersom det inte finns många (eller några) rivaler, medel eller banker som kan finansiera en sådan transaktion.

Jag vill påminna alla att Mark Zuckerberg också har majoriteten av rösträtten i Facebook, vilket innebär att han effektivt kontrollerar alla möjliga beslut av styrelsen om ersättning, privat eller utbetalning av pengar till insiders i stället för att späda ut det befintliga aktieägare med nya optioner till insiders. En satsning på Facebook är en satsning på att Zuckerberg kommer att fatta beslut som gynnar aktieägare som inte kan slänga ut honom under några omständigheter.

Icke-GAAP-nummer, i detta fall, är inte särskilt fördelaktiga för aktieägarna eftersom de policyer som påverkar ersättning inte kan röstas fram av aktieägarna.

Icke-GAAP-intäkter är mest användbara när de korrekt återspeglar resultaten av verksamheten och används inte för att motivera ett högt aktiekurs. Investerare bör vara väldigt mycket försiktiga med alla företag som postar sina icke-GAAP-nummer och gör frekventa referenser till icke-GAAP-statistik. När du hör "icke-GAAP", tänker du "oärlig", eftersom de i sin natur inte är redovisningskonventioner, vilket ofta gör att ett företag ser mycket bättre ut än vad det annars skulle kunna.

I detta fall var Facebook: s icke-GAAP-intäkter på 0,12 dollar per aktie fullt 33% bättre än GAAP-intäkterna på 0,12 dollar per aktie för första kvartalet 2013. Oärlig? Tja, det beror allt på vad du vill tro. Kom ihåg Groupon? Samma typ av redovisnings missnomerer också.

Kom bara ihåg: inte allt är så bra som det kan visas.

Vad är dina tankar om dot-com redovisning - GAAP vs icke-GAAP?

Populära Inlägg

Juni är människors hälsomånad: Så här får du billiga hälsovårdsmottagningar

Sändde dina kläder på andra gången? Du kan aldrig se din kassa

Min familj är på budget, men jag köper fortfarande ekologiskt kött. Här är hur.

Amazon ger slag till Walmart med Prime Rabatt för EBT-mottagare

4 Budget-Friendly Low Carb Alternativ till dina Favorit Comfort Foods

Kommentera