Groundhog Day kom sent i februari för aktiemarknaden. Förra torsdagens försämrade veckolöshetsförsäkringar hävdar datatekniska investerare oroade om jobbtillväxt, eftersom vinterstormarna i februari negativt påverkat uppgifterna. I den arbetsrapporten såg aktiemarknaden sin skugga och det verkar som om investerarna är i sex veckor av vinterväder påverkat rapporter som bidrar till volatiliteten på börsen.

Allt från detaljhandel till tillverkning till arbetsmarknaden kommer sannolikt att ha påverkats av det ovanligt dåliga vintervädret i februari. Den viktigaste av dessa kan vara sysselsättningsrapporten för februari, på grund av denna vecka på fredag morgon, vilket sannolikt kommer att visa ytterligare en månad arbetsförluster som överdrivits av vinterstormen.

Fokus på avkastning

I den senaste veckobutikkommentaren med titeln Investing for Volatility beskrev vi sätt att investera i en avkastningsvolatil marknad. Ett av dessa sätt är att fokusera på avkastning snarare än enbart på prisuppskattning. Vår favorit tillgångsklass är fortsatt högavkastningsobligationer. Ett annat sätt att införliva mer avkastning i en portfölj är emellertid genom utdelning. Faktum är att högre utdelningstilldelningssektorer har varit bättre artister på senare tid. Den extra fördelen av att fokusera på utdelning nu är att mars och april tenderar att vara årstid när de flesta företag ökar utdelningsbetalningen. I den nuvarande miljön kan en ökning av utdelningsbetalningen signalera mer förtroende för företagsledarnas fortsatta tillväxt än deras vägledning om resultatutsikterna som bidrar till att lyfta aktiekurserna tillsammans med utdelningsutdelningen.

De senaste två åren har varit hårda på utdelningar. Faktum är att 2009 markerade det värsta året på rekord för utdelning sedan 1955, vilket resulterade i en minskning med 21% av utdelningen per aktie för S & P 500-företagen som helhet. I både 2008 och 2009 upphörde 32 företag i S & P 500 sina utdelningar medan endast 11 initierade utdelning.

Återgå till utdelningar

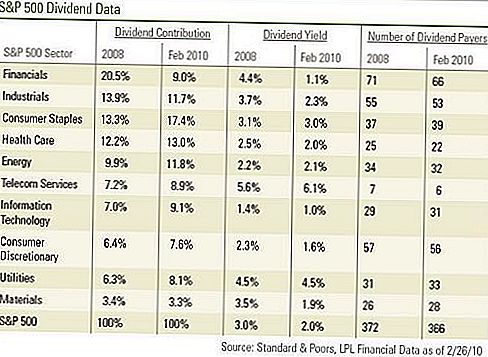

Utdelningar verkar äntligen vara på återhämtningen. För närvarande betalar 366 av S & P 500-bolagen utdelning. Totalt 49 företag i S & P 500 ökade eller initierade en utdelning hittills i år medan endast två företag har minskat eller avstått från sin utdelning. Av de 49 positiva utdelningsåtgärderna har fem företag initierat utdelningsbetalning i S & P 500 hittills i år och alla var inom konsumentdiskretionär och informationsteknologi.

Det kan tyckas konstigt att tänka på sektorn för informationsteknologi när man diskuterar utdelningar. Historiskt erbjöd tekniskt aktier sällan någon utdelning, istället för att investera i pengar till sina växande företag eller att finansiera tillväxt genom förvärv. Men sektorn har blivit mycket mer attraktiv för avkastningsinriktade investerare. Det brukade vara finanssektorn som dominerade utdelningsbetalarna och bidrog med över 20% av S & P 500 totala utdelningar. Men med finanskrisens inverkan på indexets uppbyggnad och avstängning av utdelningar för vissa företag uppgår sektorn nu till under 9% av de utdelningar som betalas av S & P 500 företag. Finanssektorn har nu ett mindre bidrag än sektorn för informationsteknologi.

SP 500 utdelningsdata

Vi förväntar oss utdelningsbetalningar till 2010, inklusive dem från finanssektorn när TARP-lån återbetalas och utdelningar återinförs. En av anledningarna till att vi tror att utdelningar vrider hörnet är att företagen nu har möjlighet att betala utdelningen. Utdelningsutdelningsgraden (de sista fyra kvartalen av utdelningar per aktie dividerat med de senaste fyra kvartalen av vinst per aktie) är lågt vilket indikerar möjligheten att öka utbetalningen. Det sammanlagda utdelningsförhållandet S & P 500 är för närvarande 36%. Detta är under genomsnittet, och till och med med ökningar av utdelningar kommer detta förhållande sannolikt att falla tillbaka till låga nivåer under 2000-talet, eftersom resultatutvecklingen stiger snabbare under de kommande kvartalen. Med utdelningsgraden i närheten av låga priser har företagen gott om reserver för att betala utdelning. En annan faktor som stöder förmågan att betala utdelningar är att likvida medel också är höga.

Det är viktigt att inte bara företag har möjlighet att öka sina utdelningar, de har också incitamentet. Investerare kan redan alltmer vända sig till utdelningar som en mätare av ekonomisk hälsa. Resultatet kan trots allt inte omräknas eller skrivas av. Den enkla tydligheten i en utdelningstakt talar högt i samband med den osäkra ekonomiska miljön och väderförvrängda ekonomiska rapporter.

VIKTIGA UPPGIFTER

- De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Investeringar på internationella och tillväxtmarknader kan innebära ytterligare risker som valutafluktuationer och politisk instabilitet.

- Lagerinvestering innebär risk inklusive förlust av huvudstol.

- Småaktieaktier kan vara föremål för högre grad av risk än mer etablerade företags värdepapper. Illikviditeten på småföretagsmarknaden kan påverka värdet av dessa investeringar negativt.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen.Obligationsvärdena kommer att minska som räntehöjning, är beroende av tillgänglighet och prisförändring. Standard & Poor's 500 Index är ett kapitalisationsviktat index på 500 aktier som är utformat för att mäta resultatet av den breda inhemska ekonomin genom förändringar i det sammanlagda marknadsvärdet på 500 lager som representerar alla större industrier.

- Det finns ingen garanti för att en diversifierad portfölj kommer att förbättra totalavkastningen eller överträffa en icke diversifierad portfölj. Diversifiering garanterar inte mot marknadsrisk.

- På grund av sin snäva inriktning kommer sektorsinvesteringar att bli föremål för större volatilitet än att investera i större omfattning inom många sektorer och företag.

- Industriell sektor: Företag vars verksamheter: Tillverkning och distribution av kapitalvaror, inklusive flyg- och försvar, bygg-, bygg- och byggprodukter, elektrisk utrustning och industrimaskiner. Tillhandahålla kommersiella tjänster och leveranser, inklusive tryck, anställning, miljö och kontorservice. Tillhandahålla transporttjänster, inklusive flygbolag, kurir, marin, väg och järnväg, samt transportinfrastruktur.

- Konsumentdiskretionär sektor: Företag som tenderar att vara mest känsliga för konjunkturcykler. Dess tillverkningssegment omfattar fordonsvaror, hushållsartiklar, textilier och kläder samt fritidsutrustning. Tjänstesegmentet omfattar hotell, restauranger och andra fritidsanläggningar, medieproduktion och tjänster, konsumenthandel och tjänster och utbildningstjänster.

- Konsumentklammer: Företag vars verksamhet är mindre känslig för konjunkturcykler. Det omfattar tillverkare och distributörer av mat, drycker och tobak samt producenter av icke-hållbara hushållsartiklar och personliga produkter. Det inkluderar också livsmedels- och drogförsäljningsföretag.

- Hälso- och sjukvård: Företag i två huvudbranschgrupper: Hälso- och sjukvårdsprodukter och -tillbehör eller företag som tillhandahåller vårdrelaterade tjänster, inklusive distributörer av hälsovårdsprodukter, leverantörer av grundläggande hälso- och sjukvårdstjänster samt ägare och operatörer av vårdhem och organisationer. Företag främst inblandade i forskning, utveckling, produktion och marknadsföring av läkemedel och bioteknikprodukter.

- Telekommunikationstjänster: Företag som tillhandahåller kommunikationstjänster främst via en fast, cellulär, trådlös, hög bandbredd och / eller fiberoptisk kabelnätverk.

- Verktygssektorn: Företagen betraktade el-, gas- eller vattenföretagen, eller företag som arbetar som oberoende producenter och / eller distributörer av kraft.

- Energisektor: Företag vars verksamhet domineras av någon av följande verksamheter: Konstruktion eller tillhandahållande av oljeplattformar, borrmaskiner och annan energirelaterad service och utrustning, inklusive seismisk datainsamling. Utforskning, produktion, marknadsföring, raffinering och / eller transport av olja och gasprodukter, kol och förbrukningsbränslen.

- Finansiell sektor: Företag som deltar i aktiviteter som bank, konsumentfinansiering, investment banking och mäkleri, kapitalförvaltning, försäkring och investeringar samt fastigheter, inklusive REITs.

- Material Sektor: Företag som engagerar sig i ett brett utbud av råvarurelaterad tillverkning. Inkluderat inom denna sektor är företag som tillverkar kemikalier, byggmaterial, glas, papper, skogsprodukter och relaterade förpackningsprodukter, metaller, mineraler och gruvföretag, inklusive stålproducenter.

- Informationsteknik: Företag som främst utvecklar programvara inom olika områden som Internet, applikationer, system och / eller databashantering och företag som tillhandahåller informationsteknisk rådgivning och tjänster. Teknisk utrustning och utrustning omfattar tillverkare och distributörer av kommunikationsutrustning, datorer och kringutrustning, elektronisk utrustning och relaterade instrument samt halvledarutrustning och produkter.

Populära Inlägg

Sista-minuten Online Skatt Filing Kupongkoder

Investera Tips # 335: Hur man investerar för inkomst

Investerings Tips # 336: Investera i företag med konsekvent årsinkomst över 12%

Kommer Studentbidragsakten för rättigheter att få den förändring vi behöver?

Investerings Tips 338: Stort företag är vanliga utdelningsbetalare

Kommentera