OmniVision Technologies (NYSE: OVTI) har en av de billigaste värderingarna baserat på framåt P / E bland halvledarmaterial. Dess slutmarknadsutsikter är lovande, med tillväxt från mobil och andra nya marknader förväntas leda framtida försäljning. Det sagt, ledningen nyligen utfärdade en utsikt som besviken på gatan, vilket gör att stocken ser ut som det kan vara en värdefälla.

Tillväxten på den asiatiska marknaden och intäktsaccelerationen från andra områden i kombination med en måttlig marginal återhämtning kan dock driva aktierna högre över NTM. Den största utmaningen är att expandera marginaler i en miljö där ASP: n bara avböjde.

OVTI producerar kameror för telefoner och annan teknik

OmniVision Technologies konstruerar, utvecklar och marknadsför halvledar bildsensor enheter runt om i världen. Dess produkter tjänar mobiltelefon, bärbar dator och webbkamera, digital still, säkerhet och övervakning, underhållning, bil och medicinska marknader. I juli kvartalet var mobiltelefoner, bärbara datorer, underhållning och nya områden (olika från tillväxtmarknader som Kina) 63%, 7%, 22% respektive 8% av försäljningen.

OmniVision är den ledande säljaren av CMOS bildlösningar och har den bredaste portföljen av CMOS-produkter. Det säljer CameraChip-bildsensorer som är enkelspetslösningar som integrerar olika funktioner i en bearbetad bild eller videoström som används i konsument- och kommersiella massmarknadsenheter.

OmniVisions CameraCube-bildbehandling innefattar bildsensorer med integrerad wafernivåoptik. Förutom bildsensorerna levererar den också kompanionschips som används för att ansluta sensorerna och tillhandahåller programdrivrutinerna för Linux, Apple OS X och Microsoft Windows samt mobila operativsystem. Företaget säljer sina produkter både direkt till OEM-företag och genom värdeförädlade återförsäljare samt några deras partistributörer.

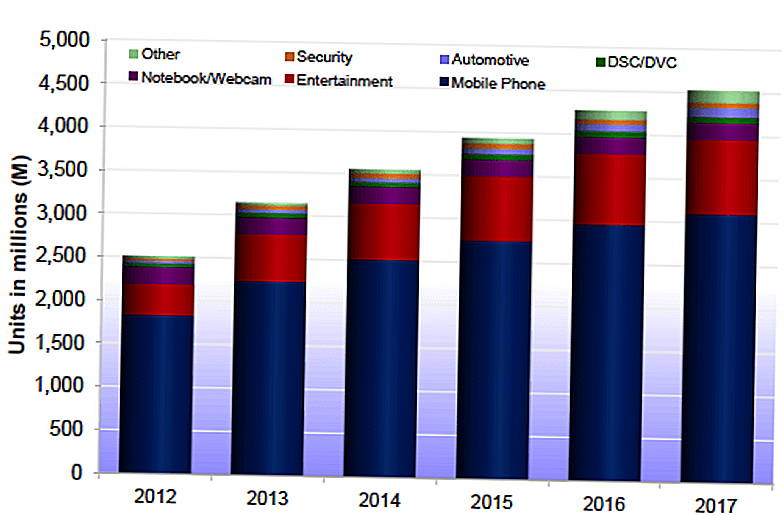

OmniVision hade ett rekordår 2012, med 855 miljoner enheter levererade och en försäljning på 1,4 miljarder dollar. Den innehöll också en marknadsandel på 30% i CMOS-kameror. Företaget förväntar sig att sina slutmarknader kommer att växa till 4,5 miljarder enheter 2017, en ökning från 2,5 miljarder år 2012. Smartphones kommer att fungera som den viktigaste drivkraften för tillväxten här, särskilt tillväxten i Kina och utvecklingsländerna. Tabletter, säkerhet, wearables (till exempel klockor och glasögon) och bilar är de andra höga tillväxtmarknaderna.

Den mobila handenheten är den viktigaste delen av försäljningen med över 800 miljoner dollar i FY13-intäkter. Den säljer till alla de stora mobila operativsystemen, Googles (NYSE: GOOG) Android, Apples (NASDAQ: AAPL) iOS och Windows Mobile. På samma sätt bidrar Apples resultat till att kompensera priskonkurrens med Kina-marknaden under det senaste kvartalet. Den geografiska blandningen är om det är balanserat och utnyttjas till den snabbare tillväxten som förväntas från Asien.

Förvaltningen förväntar sig att den indiska marknaden kommer att framstå som ett större tillfälle - detta kan skapa långsiktigt upp till marknaden. Marknadsökningen och antagandet av nya produkter beror på ökad efterfrågan på högkvalitativa kameror på baksidan - och nu också på framsidan av telefoner. Tillägget till kameror på framsidan av de flesta telefoner ledde till ett betydande hopp i efterfrågan de senaste åren.

Tablettermarknaden representerar 300 miljoner dollar i FY13-intäkter och företaget har en andel på 67% över hela världen. OmniVision levererar 8-megapixel, 5-megapixel, HD och VGA. Det fortsätter att lansera nya produkter med högre resolutioner och högre prestanda för att delta i konsumenternas efterfrågan på avancerade produkter. PC-verksamheten uppmätt $ 100 miljoner i FY13 trots utmaningar på marknaden. I CY12 hade företaget 51% marknadsandel i PC-baserade erbjudanden och levererades till de bästa åtta PC-OEM-företagen globalt.

Tillväxt från nya och tillväxtmarknader

Emerging Markets genererar en tredjedel av försäljningen och kommer att driva mycket av den framtida tillväxten. Kärnmarknaderna i mobilen fortsätter att växa med konsumenter på tillväxtmarknader och kräver även högupplösta kameror. Detta kan öka prispunkten och eventuellt marginalerna på OmniVision. Ledningen rapporterar att främre kameror blir alltmer HD eller full HD och bärbara datorer, spel och smarta TV upplever också uppgraderingar.

Ledningen ser ytterligare möjligheter i säkerhet, auto och andra applikationer på medellång sikt. CCTV utgjorde till exempel 92% av säkerhetsmarknaden 2012, men prognoserna från TSR förväntar sig att IP kommer att ta ytterligare 11% av aktierna, vilket ger CCTV 81% av marknaden 2016. OmniVision deltar i IP-delen av marknaden.

Auto är ett annat tillväxtområde med tillverkare som lägger bak-, framsida, sida, grill och till och med interna kameror till framtida planer. Kamerorna har en rad funktionella möjligheter från baksynen och blindpunktsdetektering till nattsyn och videokonferenser. OmniVision tror att HDR också ökar sin andel här, eftersom det förbättrar sensorns prestanda, vilket ökar förarsäkerheten.

Wearables är nästa nivå för företaget inom konsumentteknik. Det inkluderar klockor, glasögon och fitnessprodukter med användningsområden för avkänning, fotografering, spel och videokonferenser. Den faktiska storleken på denna marknad är svårare att definiera, eftersom den kommer att drivas av konsumenternas antagande av dessa nuvarande avancerade enheter. En acceleration i antagandet skulle sannolikt representera upp till det nuvarande prognostiserade resultatet.

Slutsats: Billigt lager - Marginal är nyckeln

OmniVision har $ 4,00 per aktie i kontanter och handlar med 9,1x konsensus FY14 EPS på $ 1,72 och 10,4x FY15 EPS på $ 1,50. Jämförbar halvhandel med cirka 14x FY14-intäkter.

OmniVision står inför några utmaningar på kort sikt med ökad konkurrens i Kina som nyligen resulterat i lägre ASP och pressande marginaler. Men den starka marknadsandelen och den attraktiva värderingen gör att det ser ut som ett solidt värdespel bland semisarna.

Marginalerna förbättrade också blygsamhet under det senaste kvartalet - ett positivt tecken. För investerare som söker värdebestånd på en allt dyrare marknad är OmniVision värt att undersöka ytterligare. Potentiella investerare borde dyka in i marginaler och det tryck som företaget får på den kinesiska marknaden från SNY och HIMX. Dessa är nyckeln till förståelse av vinstutsikterna och om det är ett köp eller en sälja.

Populära Inlägg

Så här får du pengarna tillbaka om du har återkallat ägg i din kylskåp

ABC: s finansiella behov kundservice svarar för att arbeta hemifrån i 9 stater

Nyckeln till att spara på billånsintresse: Behandla det som ett hypotekslån

Här är hur en kille gjorde ett "skit" problem i en $ 1,5M-uppstart

Denna College Dropout gjorde ett $ 1,9 miljoner klädaffär (utan lån)

Kommentera