Nyligen frågade en yngre företagareklient av mig om att köpa en löptidsförsäkring.

En term livspolitik ger total mening för hans situation, men vad vi också ville ha gav det en vridning. Förutom en 30-årig livspolitik vill han lägga till det som kallas a återbetalning av premium ryttare.

För de som inte är bekanta, gör det möjligt för försäkringstagaren att få full återbetalning av alla premier som betalats i slutet av kontraktet.

Först låter det som en ganska bra affär. Det vanligaste klagomålet som konsumenterna har med livförsäkring är att om du inte dör, går alla pengar direkt till livförsäkringsbolaget. Om så är fallet verkar det vara värt att köpa återköp av premium-ryttare.

Kostnad för återkomst av Premium Rider

Vid första anblicken verkar avkastningen av premium-ryttare som en no-brainer. En del information som du behöver veta är att ryttaren kommer med ett pris. ROP-ryttaren kommer i genomsnitt att köras 20% -40% högre än att köpa en policy utan den. Dessutom måste du hålla hela kontraktsperioden för att få full återbetalning av ditt bidrag. Så då är frågan kvar, är det vettigt att betala mer för ryttaren eftersom du vet att du får alla dina premier tillbaka? Låt oss ta en närmare titt ....

ROP Rider vs Regular Term Insurance

För att illustrera kostnadsskillnaden mellan att köpa regelbunden försäkring jämfört med en med ROP-ritten, här är några livsförsäkringskurser som jag sprang. I vårt scenario använder jag en 30-årig man, förutsatt att han har en utmärkt hälsa. Vi kommer att få en offert på en 30-årig livspolitik med ett nominellt värde på 1 000 000 USD. Utan ROP-ryttaren kommer det årliga bidraget att kosta ungefär, $ 720 per år för totalt 21,6000 USD betalade premier över 30 årsperioden. Genom att lägga till ROP-ryttaren hoppar premiumet till $ 1,180 per år, för ett totalt utlägg av $35,400. Det är en total skillnad på 13 300 premier betalade ($ 460 per år) eller a 63.88% öka.

Investera skillnaden

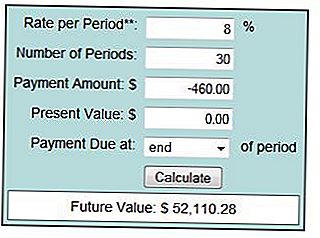

Eftersom jag är fast trogen på långsiktig investering, skulle mitt första argument säga, gå utan ROP-ryttaren och investera skillnaden. Låt oss se hur min teori håller på. Om vi tar skillnaden på 460 dollar per år och investerar den och i genomsnitt 6% under 30 år ser det ut som om det här:

Med i genomsnitt 6% avkastning har du samlat 36 366 dollar under 30 årsperioden. Subtrahera de 21 600 USD du betalat i premier över den perioden och ditt nettobelopp är $14,766. Som du kan se i det här exemplet verkar det vara bra att köpa ROP-ryttaren. Hmmm ... .. Kan du tänka, eller hur? Nu får vi se om vi genomsnittliga 8% avkastning:

Om vi kan ge en genomsnittlig 8% avkastning under samma period samlar vi sammanlagt 52,110 dollar och efter avdrag för premierna lämnades med $30,500. Jämför det till $ 35.400 vi skulle komma tillbaka med ROP-ryttaren, och vi är fortfarande i rött. Om vi kan genomsnittligt närmare 10% avkastning har vi större chans att den normala politiken blir ekonomiskt lönsam.

En viktig sak att tänka på är att pengarna återvände till dig med ROP är inte uppblåst för inflationen. Som du kan föreställa dig, kommer 35.400 dollar idag inte att få dig så långt 30 år från och med nu.

Få fler överväganden

Jag måste erkänna att resultatet av scenarierna jag sprang var annorlunda än vad jag förutspådde. Vad vi måste komma ihåg är att när jag analyserade kostnadsskillnaden, lita vi på några stora antaganden:

- Att personen har råd att betala högre premie.

- Personen kommer att behålla politiken under hela 30-årsperioden.

- Kostnaden för försäkring minskar inte.

Denna och andra variabler skulle ha en dramatisk inverkan på de långsiktiga resultaten av detta scenario.

När gör inköp ROP Rider förnuft?

Vanligtvis skulle du inte köpa ROP på en sådan långsiktig politik. När det är vanligare är begreppspolitiken 10 till 15 år långa. Du brukar se att detta används i köp / säljavtal mellan affärspartner där varje partner köper försäkring på den andra människans liv. Med en så kortare tidshorisont ger ROP mer ekonomisk mening.

Varning: Jag har köpt 3 termins livspolicyer och har aldrig valt att returnera premium rider.

Hur är det med dig? Har du köpt en term livspolitik med en ROP-ryttare?

Hitta de bästa livförsäkringspriserna

Ange din postnummer nedan och var säker på att klicka minst 2-3 företag för att hitta den allra bästa priset.

Populära Inlägg

Förberedas: 5 strategier för att bygga ett budgetvänligt akutkit

Luktar som besparingar: 5 Överraskande användningsområden för vinäger

10 saker du borde veta om att arbeta med din fastighetsmäklare

Offentliga tjänstemän som kvalificerar sig till studentlöne förlåtelse kan ansöka nu

Här är vad Scammers berättar Harvey offer - och här är sanningen

Kommentera