Under de senaste två och ett halvt år har Matt Wiley, en självbeskriven "Bad Saver", lyckats spara $ 4.300.

"Det känns konstigt att säga" jag räddade "för att jag verkligen inte gjorde någonting", säger han.

Trots att han är redaktör på The Penny Hoarder, erkänner Wiley att han aldrig har varit bra att lägga pengar på.

"När jag var tonåring och började arbeta skulle jag kunna spara upp ett par hundra dollar, och då skulle jag sluta blåsa det på någonting dumt eller något som kom upp som jag faktiskt verkligen behövde betala för, " han säger.

"Jag har inte en bra anledning till varför det har varit svårt, annat än att jag aldrig har varit bra på att tvinga mig att lägga pengar för att inte röra."

Så hur stack den $ 4.300? För andra Bad Savers överallt, vi behövde veta.

Hur denna dåliga sparare stannat bort $ 4,300

I början av 2015 hörde Wiley om en automatiserad besparingsplattform som heter Digit från en av hans hustrus vänner, som redan använde den.

Digit använder en algoritm för att beräkna hur mycket pengar sina användare har råd att lägga åt sidan varje dag, lägger sedan pengarna på ett digitalt sparkonto. Beloppet justeras automatiskt baserat på dina inkomst- och utgiftsvanor.

"Jag var fascinerad av tanken på att en algoritm drar pengar ur mitt konto på sätt som jag inte skulle märka", säger Wiley. "Jag arbetade mitt första jobb utanför college och i grund och botten levde lönecheck till lönecheck, så jag hade definitivt inte lagt någonting åt sidan. Det verkade värt ett försök. "

Så bestämde han sig för att bilda sin egen Digit-recension.

Wiley sätter upp sitt konto, och han kommer ihåg att det är enkelt och enkelt. Allt han hade att göra var att ansluta sitt konto. Dessutom är det säkert - 128 bitars säkerhet, vad de flesta banker använder.

Då började Digit göra sin sak, analyserade sina inkomster och utgiftervanor och slog bitar av pengar från hans konto några dagar.

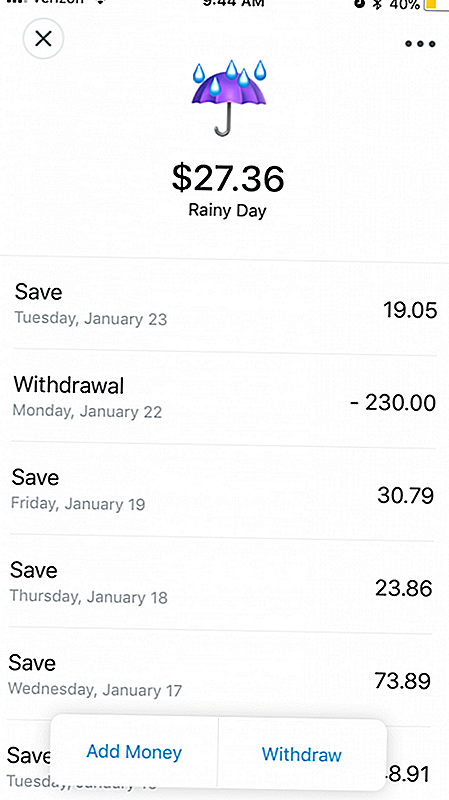

Om Digit någonsin kände igen att han inte hade råd att rädda en dag, skulle det inte röra sina pengar. Det här är en del av sin garanti utan överdrag, så han skulle aldrig vara kvar under vatten.

"En dag skulle kunna vara 75 cent; en annan, det kan dra $ 30, säger Wiley. Det berodde bara på hur mycket han hade råd med.

Är siffran legitim?

Först ville Wiley bara se om han skulle märka att pengarna lämnade sitt checkkonto och om det faktiskt skulle stackas upp i sitt Digit-konto.

Han kände sig bekväm med att anmäla sig för att han visste att han kunde avbryta siffran när som helst och hans pengar skulle triggas tillbaka till hans checkkonto. Dessutom visste han att han kunde avstå från automatiska uttag om vissa månader visade sig vara hårdare än andra.

Men på grund av den beräknade sparande planen skräddarsydd för hans konto stack pengarna tyst upp. Han anmälde sig i maj 2015 och vid slutet av det året hade han redan avsatt $ 607.

I 2016 undviker han en annan $ 1 884. År 2017 var det ungefär samma - ytterligare $ 1 857.

Även om du har möjlighet att, anger Wiley aldrig ett visst mål. Han ville bara ha någon form av akutfond för de oundvikliga, just-in-case livshändelserna.

Och det hände naturligtvis - i form av oväntade veterinärräkningar, bröllopskostnader, resor och senast ett flytt från Florida till New York City.

"Om jag aldrig hade berört det skulle jag ha en extra $ 4.300 just nu", säger han. "Det suger att jag inte, men Cifret hjälpte mig att få pengar för vad som helst som händelserna i livet kom upp.”

Så ja, Wiley den dåliga spararen gjorde ta ut pengar från sitt Digit-konto, vilket du kan göra när du behöver. Han är lycklig att han faktiskt hade pengarna att dra sig tillbaka. Annars skulle han ha tvingats ställa upp kreditkortsskulden.

För honom var den månatliga avgiften på 2,99 USD värd att ha sparat pengarna när han behövde det mest. Den avgiften var ingenting jämfört med kreditkortsränta eller övertrassningsavgifter. Och det är mycket mindre än Netflix, noterade han.

Så här sparar du automatiskt

Om du är nyfiken som Wiley var, besök Digits registreringssida för att starta.

Innan du registrerar dig, notera servicegebyret på 2,99 USD per månad (även om dina första 30 dagar kommer att vara gratis). För Wiley var den här avgiften - totalt mindre än 100 dollar under åren - värd $ 4.300 han sparade utan att tänka på det - eller någonsin panikar om sin banksaldo.

"Vägen mindre än Netflix", säger han.

Plus, för varje tre månader du har sparat med Digit, tjänar du en 1% återbetalningsbonus på saldot i ditt konto. Om du kan spara tillräckligt (ca 300 dollar över tre månader) kan detta täcka månadsavgiften.

OK, nu för att anmäla dig, skriv in grundläggande information och verifiera din identitet med en särskild kod.

Välj den bank du har ditt primära konto med, och ange din inloggningsinformation. (Digit kommer inte att lagra den.)

Det tar sedan Digit ett par dagar för att analysera dina kassaflödesmönster.

Under tiden sätta några specifika mål. Börja med en regnig dag fond. Skapa sedan en resa stash.Du kan även ställa in hur mycket du behöver och vid vilken tidpunkt, och Digit kommer att hysa för att det ska hända för dig - utan att bryta din bank.

När som helst kan du pausa spara i upp till 30 dagar. Du kan även byta ut dina checkkonton.

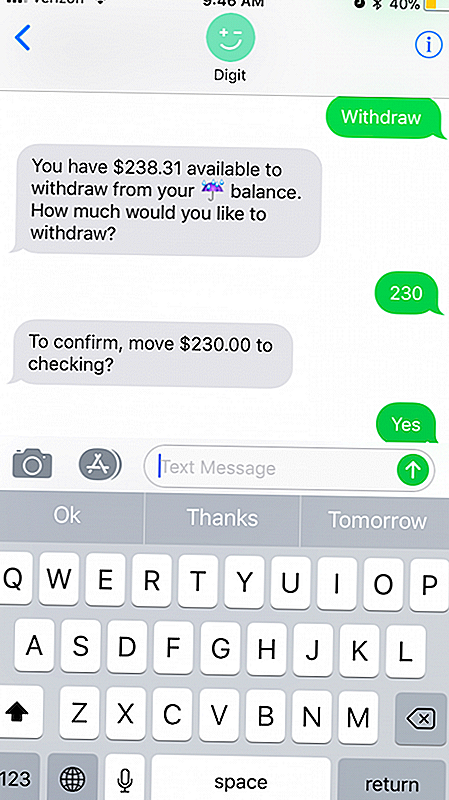

Och du kanske har märkt att du har några textmeddelanden från tjänsten textbot väntar på din telefon. Du kan komma åt ditt Digit-konto från sms-meddelanden, vilket gör det super enkelt att skicka kommandon (som Överföring och utdrag) och för att kontrollera din balans.

Efter tre år med Digit är Wiley en stor förespråkare för appen.

"Jag är definitivt en fan av passiv sparring", säger han. "För människor som jag [han pratar om alla dåliga sparare där ute], det är inte det bästa sättet att rädda."

Om siffran låter som rätt passform för dig, är det här super smärtfritt att anmäla dig här.

Bonus: Penny Hoarders får extra $ 5 bara för att anmäla dig!

Cifferöversikt

| Huvudkontor: San Francisco, Kalifornien | VD: Ethan Bloch |

| Industri: Finansiella tjänster | Företagstyp: Privatägt |

| År grundat: 2013 | Antal anställda: 33 |

Se även >>Ultimate Guide to Save Money

Carson Kohler (@CarsonKohler) är en personalförfattare på The Penny Hoarder. Hon är en stor förespråkare för snygga besparingar. Annars skulle hon vara en dålig sparare också.

Populära Inlägg

Vill du spara pengar på ditt barns högskolelärning? Betala inte det

Vill du tjäna $ 360 / vecka medan barnen är i skolan? Ansök till det här jobbet

Letar du efter ett sommarjobb? Du kanske vill överväga spelningar istället

Jag har bara ett gratis $ 10 Walmart presentkort (inga undersökningar eller gimmick involverade!)

Apple eller Android: Vilken typ av smartphone är bäst för Penny Hoarders?

Kommentera