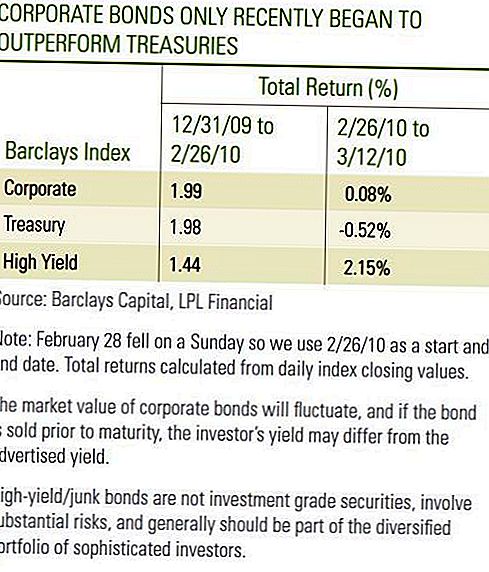

I slutet av februari var investeringar i företagsobligationer troligt nöjda med 2010 års investeringsresultat. Både investment-grade Corporate Bond och High-yield Bond-resultatet var positivt, men en närmare titt visade att investment-grade företagsobligationer knappt kantade ut statsskulden, medan högavkastningsobligationer faktiskt underperformade statsskulden under de två första månaderna 2010 [Se tabell] . De första två veckorna i mars har bevittats starka resultatutveckling av investment-grade företagsobligationer och högavkastningsobligationer i förhållande till statsobligationer. Medan endast en kort tidsperiod ser vi resultatet i mars positivt, eftersom företagsobligationerna föll under en gynnsam period för statsskulden. Ännu viktigare var företagsobligationerna motståndskraften och, när det gäller högavkastningsobligationer, direkta vinster, då kassaflödet blev högre.

Både investment-grade och high-yield företagsobligationer fortsätter att uppvisa förbättrade grunder, en viktig drivkraft för en stark start till mars. Kreditvärdighet beror på att vinsten genereras för att stödja räntebetalningar. Med fjärde kvartalet 2009 vinstsäsong allt över, överträffade 72% av företagen i S & P500 Index resultatförväntningarna. Exklusive Finans, som redovisade stora vinster med ett mycket deprimerat fjärde kvartalet 2008, ökade resultatet med 11.8% i fjärde kvartalet 2009 jämfört med fjärde kvartalet 2008, enligt Bloomberg. Även om goda resultatrapporter återspeglade kostnadsbesparing och förbättrad produktivitet ökade ökningstakten i övrigt också i ett annat positivt tecken för sektorn. Intäkterna ökade med 6% totalt, 3% exklusive finansiella företag, under fjärde kvartalet 2009 jämfört med samma kvartal 2008.

Corporate Bond Table

Förra veckan rapporterade Federal Reserve att icke-finansiell inhemsk bolagsskuld ökade med 1,4% under 2009, den långsammaste räntan sedan 2002 och sista gången bolagen inskränkte skuldtillväxten. Medan företagsobligationer nyemission har skett nyhetsrubriker de senaste veckorna och ofta gjorde 2009, har utgivandet av nya obligationer kompenserats av den kraftiga nedgången i handelspapper och annan kortfristig företagsemission. Uppgifterna omfattar inte den finansiella sektorn, men vi tror att den återspeglar den bredare utvecklingen av företagsemissionstagare som totalt sett minskar hävstången under 2009. Den totala utdelningsökningen på 1,4% ligger på 22% tillväxten inom finanssektorn. Den hanterbara tillväxten bör inte leda till en obalans i utbudet och kan gynna företagsobligationer, eftersom investerare fortsätter att söka efter avkastning i en värld med låg avkastning.

Utgivare av högavkastningsobligationer har också redovisat starkare intäkter, men fått en extra hiss, eftersom standardvärdena fortsatte att minska. Moody's rapporterade att den efterföljande tolvmånaders globala spekulativa standardräntan sjönk till 11,6% i februari efter att ha stigit till 13,0% i december. Eftersom det här är ett efterföljande nummer är det viktigt att notera att det avspeglar det förhöjda tempot för defaults som inträffade under 2009. Den nuvarande takten i standardvärdena har minskat dramatiskt som 10 emittenter misslyckades under de två första månaderna 2010 jämfört med 45 under de två första åren månader 2009. Dessutom minskade Moody's sin standardprognos för 2010 till 2,9% från 3,3%. Den lägre förväntade standardräntan föreslår att investerare kan vara villiga att betala högre priser på obligationer, vilket kräver mindre premie att äga låneobligationer. Denna premie återspeglas i en smalare fördel, eller spridas, till Treasuries. Vi förväntar oss att avkastningspulserna kommer att gå vidare till kontrakt, eftersom obligationspriserna stiger till följd av lägre standardvärden. Förutom att förbättra grunden har en minskning av statsobligationerna varit till hjälp för företagsobligationsutvecklingen hittills i mars. Den grekiska regeringen gjorde framsteg på ytterligare finanspolitiska åtstramningsåtgärder och skattemässiga avkastningar ökade som svar på att säkerheten köpdes om.

Bekymmer över statsskulden

Dock kan oro över statsskulden hos vissa europeiska nationer återuppstå, eftersom skatteutmaningarna kvarstår och utvecklingen utvecklas långsamt. Bekymmer över suverän kreditkvalitet kan inte kompensera de positiva underliggande grundläggande trenderna bland emittenter av företagsobligationer, men kan leda till svaghet i förhållande till finanspremier som liknar vad investerare upplevde i januari och februari i år. Marknadsaktörer kommer sannolikt att fortsätta att diskutera vilken inverkan som höga statsskuldsaldon kan ha på de inhemska ekonomiska tillväxtutsikterna. Dessutom redovisade resultatrapporterna fördelarna med kostnadsreduktioner, effektiviteten minskar och ytterligare resultatförbättringar blir mer beroende av omsättningsutveckling. Vi tror att intäkterna kommer att komma men långsamt. Som ett resultat ser vi takten

av förbättringar i investment-grade företagsobligationer och hög avkastning obligationer saktar framåt.

En långsammare förbättringshastighet är bara bra, men företagsobligationer kan erbjuda investerare högre intäkter som kan buffra perioder med underutnyttjande i förhållande till statsobligationer. I både januari och februari bidrog inkomsterna både av investment-grade företagsobligationer och högavkastningsobligationer i nära takt med statsobligationer. Med treasuryvärderingarna höga och avkastningen fortfarande nära historiska nedgångar, fortsätter vi att stödja högre inkomstgenerering och förbättra grundarna för företagsobligationssektorerna.

VIKTIGA UPPGIFTER

- Detta utarbetades av LPL Financial. De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ.För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Statsobligationer och statsskuldväxlar garanteras av den amerikanska regeringen när det gäller tidsbetalning av huvudstol och ränta och, om de hålls till förfall, erbjuder en fast avkastning och fast huvudvärde. Värdet av fondandelar är emellertid inte garanterat och kommer att fluktuera.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska när räntorna stiger och är föremål för tillgänglighet och prisförändringar.

- Denna information är inte avsedd att ersätta särskilda individuella skatte-, juridiska eller investeringsplaneringsråd. Vi föreslår att du diskuterar dina specifika skattemässiga problem med en kvalificerad skatterådgivare.

- Internationell investering innebär särskilda risker som valutafluktuationer och politisk instabilitet och kanske inte är lämpliga för alla investerare.

- Barclays amerikanska företags högavkastningsindex täcker den USD-denominerade, icke-investeringsklassificerade, fastränta, skattepliktiga företagsobligationsmarknaden. Värdepapper klassificeras som högavkastning om medelvärdet av Moody's, Fitch och S & P är Ba1 / BB + / BB + eller lägre. Indexet utesluter lån från emerging markets. Indexet skapades 1986, med indexhistorik tillbaka till 1 januari 1983. US Corporate High Yield Index är en del av USA: s universella och globala högavkastningsindex.

- På grund av sin snäva inriktning kommer sektorsinvesteringar att bli föremål för större volatilitet än att investera i större omfattning inom många sektorer och företag.

- Barclays Treasury Index består av amerikanska statskassans offentliga skuldförpliktelser med en återstående löptid på ett eller flera år. Indexet innehåller inte statsskuldväxlar, statsskuldkreditinstrument eller statsobligationsskyddade värdepapper (TIPS).

- Barclays Corporate Index är ett omanaged index för offentligt utgivna amerikanska företags- och specificerade utländska skuldebrev och säkrade noter som uppfyller de angivna löptiderna, likviditets- och kvalitetskraven. För att kvalificera måste obligationer vara SEC-registrerade. Indexet omfattar både företags- och icke-företagssektorer. Företagssektorerna är Industrial, Utility och Finance, som inkluderar både amerikanska och icke-amerikanska företag. De icke-företagande sektorerna är suveräna, supranationella, utländska myndigheter och utländska lokala myndigheter. Obligationer måste ha minst ett år till slutlig löptid, måste vara dollar-denominerade och icke-konvertibla och måste ha minst 250 miljoner dollar utestående belopp. Obligationer måste klassificeras som investeringsklass (Baa3 / BBB- eller högre) av minst två av följande kreditvärderingsinstitut: Moody's, S & P, Fitch. Om endast två av de tre byråerna betygsätter säkerheten används det lägre värdet för att bestämma indexberättigande. Om endast en av de tre byråerna räknar med en säkerhet måste värdet vara investeringsklass.

Populära Inlägg

Varför 28% av amerikanerna bär kreditkortskuld (och hur man springer bort på det)

Låt McDonalds ta hand om middag ikväll med denna BOGO Happy Meal Deal

Vi vägde fördelarna och nackdelarna med 5 pendlingsalternativ. Vilket är bäst för dig?

Hur man gör hemlagad ketchup, senap och 8 andra kryddor hemma

Många tusenåriga skulle ge upp omröstning (men inte texting) för att vara skuldfri

Kommentera