Du har jobbat med en finansiell rådgivare under en tid, men nu börjar du tvivla på att du anställde rätt person för jobbet.

Förhoppningsvis gjorde du en bakgrundskontroll på dem först, eller hur?

Är den ekonomiska planeraren mer intresserad av att hjälpa dig att uppnå din ekonomiska dröm eller bara försöka sälja dig något?

Alltför ofta har människor överlämnat sina pengar till en finansiell rådgivare utan att undersöka om de var bra eller inte.

Ännu värre är att när de misstänker att de inte får den tjänst de förtjänar, gör de inte något åt det.

Om du har en misstänkt finansiell rådgivare, här är varningsskyltar att du måste berätta för dem, "Du är avskedad, "Och fortsätt.

1. De känner fortfarande inte dina behov

Om din ekonomiska rådgivare inte tar tid att lära känna din fullständiga historia, hur kan de eventuellt göra en riktig rekommendation? Tänk om du gick till din läkare, och innan han eller hon ens gjorde en diagnos, föreslog de redan att du hade en operation.

Vill du inte ha en andra åsikt? Jag hoppas verkligen det. En riktig finansiell planerare tar tid att ställa rätt frågor:

- Hur mycket kreditkortsskuld har du?

- Hur är din hälsa?

- Hur säkert är ditt jobb?

- Vill du köpa ett hem?

- Har du en vilja eller förtroende?

- Har du tillräckligt i din akutfond?

- Hur planerar du att ta hand om dina barns högskoleutbildning?

- När är sista gången du kollade dina mottagare?

Din rådgivare behöver veta om det är vettigt för dig att investera, eller om du först bör ta hand om eventuella pressbehov.

2. De berättar inte för dig hur de betalas

Det finns många olika sätt som ekonomiska planerare tjänar pengar. De kan vara provisionsbaserade, avgiftsfria, avgiftsbaserade - eller en kombination av de tre. Fråga vad planeringsavgiften hjälper dig att veta exakt vad du betalar i hela arbetsförhållandet.

Om även efter att de har förklarat det för dig är det inte meningsfullt, få dem att uttrycka det skriftligt. På så sätt raderar du eventuellt tvivel.

Det finns en kostnad förknippad med investeringar som du gör. Det är troligt att du betalar rådgivarens avgift eller provision. Rådgivaren måste vara tydlig på vad det kommer att kosta dig.

3. De gör att du känner dig rusad

Om du känner att du är på mottagaränden på en "Boiler Room" -typ, måste du springa - riktigt snabbt. När det gäller att investera för din pension, är det sista som du vill vara med i en investering som inte uppfyller dina behov.

Du borde aldrig känna sig pressad att "Act Now" eller annat. Om så är fallet, är det enda som du behöver agera på att skjuta den finansiella rådgivaren!

4. De vill sätta allt i en investering

Medan cliche, det gamla ordspråket "lägg inte alla dina ägg i en korg" har mycket merit. Jag talade nyligen med en person som flyttade ur staten och ville hitta en rådgivare som skulle vara lokal för honom. Efter ytterligare diskussion och insåg att hans gamla rådgivare knappt hade tjänat honom frågade jag hur rådgivaren hade honom investerat. Det jag lärde mig förvånade mig.

Rådgivaren hade placerat honom i exakt samma fond för var och en av hans 6 konton (Roth IRA är för honom och hans fru, gemensamt konto och 3 529 högskolebesparingsplaner för barnen). Om fondet var anständigt skulle det inte ha varit mycket av ett problem, men det var verkligen inte så bra.

Om din rådgivare är fast vid att lägga alla dina pengar i en investering, var försiktig. Diversifiering är vanligtvis den grundläggande grundläggande principen för varje investeringsportfölj. Om en rådgivare försöker svepa dig till att bara köpa en sak kan han eller hon ha dollar tecken (dvs provisioner) i ögonen och inte ditt bästa intresse.

5. De informerar dig inte om förändringar

Om det finns plötsliga förändringar i innehaven i din portfölj, vill du verkligen höra om det genom att titta på CNBC? Du vill se till att din finansiell rådgivare står på toppen av dina investeringar och ser upp för dig.

I vissa fall kan du ge din rådgivare diskretionskontroll där de kan göra affärer för dina räkning. Om så är fallet vill du fortfarande veta vilka faktorer som leder rådgivaren att göra en översyn till dina portföljinnehav. Var inte i mörkret om ditt pensionsboendeägg.

6. De ger dig inte legitima månatliga uttalanden

Jag hade en gång en Madoff-liknande händelse i min egen bakgård. En kund av mig hade investerat genom sin 403b plan på jobbet. Han trodde att han skulle investera genom ett välrenommerat företag och senare upptäckte att den ansvariga rådgivaren aldrig investerade pengarna. Han visade mig det uttalande som producerades, och det var en av de bästa förfalskade uttalandena jag någonsin har sett.

Din rådgivare ska skicka ett månatligt meddelande som sammanfattar hela månadens transaktioner, inklusive inlåning, uttag och aktuella befattningar. Detta uttalande måste komma direkt från mäklarfirman eller förvaringsinstitutet som håller dina pengar, inte från din rådgivares kontor.

För att använda mitt företag som ett exempel har vi fängselsrelationer med Fidelity, Charles Schwab, TD Ameritrade och LPL Financial. Vad det betyder är beroende av vilken vårdnadshavare vi arbetar med tillsammans är var du får dina uttalanden från.

De skickar inte dig kvartals- och årsrapporter

Minst bör du få kvartals- och årsrapporter från din rådgivare. Något mindre än det och jag skulle börja ställa några frågor. Dessa rapporter förklarar avkastningen din rådgivare får på dina investeringar, samt alla avgifter och provisioner.

Dessa rapporter ska illustrera alla realiserade vinster eller förluster (alla pengar du faktiskt gjort eller förlorade från att sälja en investering) och alla orealiserade vinster och förluster (investeringar du äger men som ännu inte har sålts och därmed inte har realiserat en vinst eller förlust). Dessa rapporter ska också innehålla avkastning av det övergripande indexet. Du vill se till att du har ett register över allt.

Du bör också titta på att få tillgång till online. På så sätt kan du rutinmässigt kontrollera dina kontosaldon för att se till att allting är upp och upp. Vi använder en tredjepartsintegreringspartner med namnet Blueleaf som inte bara ger dig upp till minutens resultatrapportering av dina konton hos oss utan också några av dina externa konton som du synkroniserar med det.

Fånga dig inte i dagens fluktuationer.

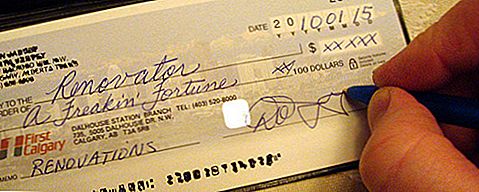

7. Din rådgivare vill ha en kontroll direkt gjord till honom / henne

Det ultimata varningsskylt är om rådgivaren ber dig att skriva en check utarbetad till honom / henne personligen. Om rådgivaren ber dig att skriva honom en personlig check, är det en klar röd flagga.

Skriv aldrig en check direkt till rådgivaren.

Särskilt om du köper någon form av investeringsprodukt.

I min hemort hade vi en finansiell rådgivare som gjorde just det. Han hade varit finansiell rådgivare i många år och var ansvarig för ekonomiskt utnyttjande av äldre. I ett försök försökte han sälja en av sina kunder en livränta.

Hon litade på sin rådgivare och ansåg honom en vän, så hon skrev honom en check. En kontroll direkt till honom, inte försäkringsbolaget, i summan av $ 20.000. Sedan försvann han. Som det visar sig var hon inte den enda klienten som hade utnyttjats. Varje check ska betalas till en institution.

Som registrerad investeringsrådgivare kommer kunder som vill investera med mig att göra checken betalad till förvaringsinstitutet. Om de betalar mig för en finansiell plan (som Financial Success Blueprint) eller för timmeplanering, gör de en check som betalas till mitt företag, Alliance Wealth Management. De skriver aldrig checken till mig.

8. De vet inte hur mycket risk du är bekväm att ta

Tänk dig att du är bekväm med en portfölj som fungerar mer som någon som kör 55 mph, men du är rådgivare har du investerat mer som någon som försöker vinna Daytona 500. Ser du ett problem här?

Det finns gott om rådgivare som kommer att fråga dig, "På en skala 1 till 10, hur riskabelt är du med att investera?" Även om det är en bra samtalsstart, bestämmer det inte på något sätt den lämpliga risken för dina investeringar.

Så hur hittar du ut hur mycket risk du borde ta? Du kan använda ett smutsigt verktyg som heter Riskalyze som mäter din grad av risk tolerans med hjälp av noggrant utvalda frågor och ger dig en riskpoäng. Ju högre ditt riskpoäng desto större risk är du villig att ta. Och den bästa delen att det är gratis! Hämta ditt riskpoäng här.

* Bonus * 9. De returnerar inte ditt telefonsamtal eller e-postmeddelanden

En regel som jag övar är att jag returnerar alla mina kunders telefonsamtal eller e-postmeddelanden inom 24 timmar. Det är utmanande ibland, men jag sätter mig i sina skor och vet att jag inte vill vänta på att få svar.

Jag fick en ny kund som var frustrerad på sin tidigare rådgivare. Hon hade ringt att vilja få lite information om sina investeringar och rådgivaren hade ännu inte återkommit till sitt samtal ... .5 dagar senare.

Är det någon fråga varför den rådgivaren blev avfyrade?

P.S.

Om du letar efter en finansiell rådgivare kan jag få ett förslag till dig här. ?

Inlägg uppdaterad mars 2015.

Populära Inlägg

Så här tjänar du $ 60 / timmars arbete hemifrån som bokhållare

Labor Day BBQ på en budget: 8 Fun Potluck behandlar som kostar mindre än $ 8

Hur man sparar pengar på en bilstolpe, utan att kompromissa med barnets säkerhet

Kör bort och gå med i kattcirkusen: Nej, verkligen, de anställer

Hur man får en gratis prenumeration på föräldrar, form, bättre hem och trädgårdar och mer

Kommentera