De stora aktiemarknadsvärdena fortsatte sina vinster förra veckan. Efter att ha utvecklat 10% på bara 26 dagar, nådde S & P 500 en nivå som inte ses sedan september 2008. Det senaste laget i rallyet kan vara nästan utmattat efter att ha skickat en tvåsiffrig vinst på lite mer än en månad. Dock är förutsättningarna fortsatt goda för tillväxten. Indexet för LPL Financial Current Conditions, som övervakar realtidssituationen i ekonomin och marknaderna, ligger på högsta nivå under det gångna året.

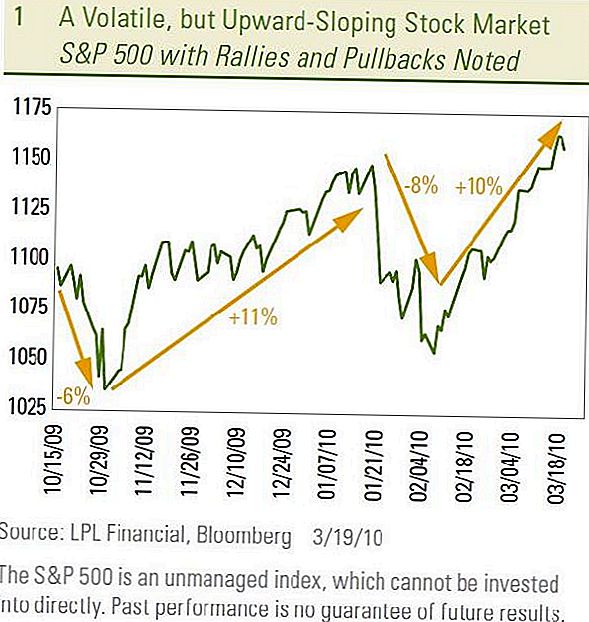

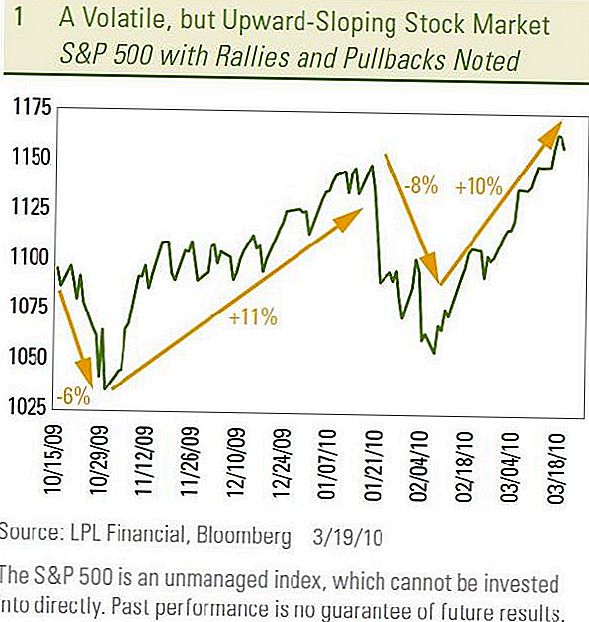

Vår förutspådda väg för aktiemarknaden (se publikationen 2010 Outlook för detaljer) är för en volatil, men uppåtgående marknad under första halvåret 2010. Denna prestanda började dyka upp sen i fjol då, efter en kraftfull rally, S & P 500 drog tillbaka 6% från 19 oktober till 30 oktober. Efter återkallandet reste aktien tillbaka med 11% från 30 oktober till 19 jan. Detta volatilitetsmönster om en stigande trend upprepades från den 19 januari till den 8 februari då S & P 500 upplevde en 8% pullback och sedan rallied 10% från 8 februari till och med onsdag den 17 mars. [Diagram 1]

Uppgångarna och nedgångarna på aktiemarknaden har inte varit stora dagliga svängningar.

Istället har rörelserna utvecklats över veckor eller månader. De dagliga rörelserna har varit relativt små och mestadels i samma riktning om marknaden går upp eller ner. Faktum är att endast fem av de 26 dagarna under rallyet från 8 februari - 17 mars hade dagliga rörelser större än 1% och ingen som nådde 2%. Vi tror att denna typ av flera veckor snarare än dagligen kommer volatiliteten sannolikt att fortsätta.

Volatilitet i hjärnan

En annan aktiemarknadsdämpning på 5-10% som utvecklas under några veckor skulle inte vara ovanligt. Det finns några anledningar att ifrågasätta hälsan hos den senaste tiden. Vissa tekniska indikatorer tyder på att aktiemarknaden nu är överköpt och de senaste vinsterna har varit på lätt handelsvolym, vilket tyder på att köparna blir färre. Dessutom är en potentiell katalysator för en återbetalning att vi nu går in i resultatkvartalet för första kvartalet (där vissa företag ger vägledning om hur de gick under kvartalet ungefär en månad före sina officiella vinstutgåvor). Det är värt att notera att de senaste tre 5-10% aktiemarknaden återhämtningar inträffade som ledde till eller under var och en av de tre senaste vinstrapporteringstiderna.

Dra tillbaka?

En katalysator för en återhämtning som kan ha vägt på marknaden senast i veckan är den hälso- och sjukvårdslagstiftning som godkändes i kammaren på söndagen den 21 mars. Inom hälsovårdssektorn är effekterna blandade, HMO-industrin påverkas negativt medan sjukhus företag, tillsammans med andra mottagare av ökande hälsoomsorg volymer, gynna. Många av denna effekt har emellertid redan prissatt till sektorn. Hälso- och sjukvårdssektorns investerare kommer sannolikt att lindras att tiden för osäkerhet nu är över.

Det potentiellt negativa resultatet för den bredare marknaden beror på lagstiftningens skatte- och underskottseffekter. Lagstiftningen innebär en ny skatt på 3,8% av investeringsinkomster. Detta sänker avkastningen efter skatt på investeringar. Det lägger också till en löneskatt på 0,9% för de som tjänar mer än 250 000 dollar, som träder i kraft 2013. En annan makroekonomisk inverkan är potentialen att öka underskottet.

Räkningen skapar nya försäkringsutbyten för köp av sjukförsäkring av dem som inte har försäkring erbjuds genom sin arbetsgivare. Räkningen täcker andelen familjeinkomst som spenderas på sjukvårdspremier. Två viktiga fakta är nödvändiga för att förstå de problem som finns på marknaderna om lagstiftningens underskottseffekt.

Den genomsnittliga kostnaden för en familjesjukförsäkring som erbjuds av arbetsgivare var 13.375 USD 2009, enligt Kaiser Family Foundation och Health Research & Educational Trust. I genomsnitt betalar anställda ca 20% av premierna med arbetsgivaren att göra resten (i genomsnitt $ 10 700 per anställd).

Under utbytet skulle skattebetalarna subventionera kostnaden för en politik för individer och familjer med inkomster upp till 400% av fattigdomsnivån. Det innebär att en familj på fyra med en nationell genomsnittlig inkomst på cirka 70 000 dollar (317% av fattigdomsnivån på cirka 22 000 USD) skulle få sina utgifter begränsade till 9,5% av inkomsten, vilket skulle vara cirka 6 650 USD. Skattebetalarna skulle hämta den andra halvan av försäkringskostnaden.

Congressional Budget Office

Congressional Budget Office, byrån som tabulerade budgetkonsekvenserna av lagstiftningen, uppskattar att 18 miljoner människor skulle utnyttja utbytet för att få subventionerad sjukförsäkring. Om arbetsgivare som för närvarande erbjuder sjukförsäkring minskar deras täckning för att spara $ 8 700 per anställd ($ 10 700 mindre $ 2 000 straff för arbetsgivare med mer än 50 anställda som inte tillhandahåller täckning) och flytta den kostnaden till skattebetalaren, antalet personer Att få subventionerad sjukförsäkring kan öka över de budgeterade 18 miljoner. Det finns trots allt 127 miljoner människor med inkomster mellan 150% och 400% av den federala fattigdomsnivån. Om en stor andel av dessa 127 miljoner människor skiftades till utbytet, med en typisk årlig subvention på omkring 5 000 - 6 000 dollar, skulle de årliga kostnaderna för lagstiftningen sväva och avsevärt försämra budgetunderskottet. Medan alla de potentiella effekterna av hälsovårdslagstiftningen

är okända, marknadsaktörerna fokuserar på riskerna.

Lager glidde på torsdag och fredag då oddsen för passage för hälsovårdslagstiftningen ökade.Obligationsmarknaden gavs inte av försäljningen i aktier eftersom ett större underskott är ett negativt för obligationer. Istället sjönk statsskattpriserna och dämpade avkastningen på den 10-åriga statsskulden måttligt på torsdag och fredag.

Medan överlämnandet av osäkerheten kring hälsovårdslagstiftningen kan välkomnas av investerare, kan rälsens häftiga hälsa och genomgången av hälsovårdslagstiftningen kombinera för att resultera i en återhämtning när inkomstsäsongen närmar sig. En sund ekonomisk tillväxt och vinsttillväxt kommer emellertid sannolikt att begränsa omfattningen av eventuella återköp, eftersom marknaderna fortsätter att skapa en flyktig men uppåtgående väg.

VIKTIGA UPPGIFTER

- De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering (er) som kan vara lämplig för dig, kontakta din finansiella rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Lagerinvestering innebär risk inklusive förlust av huvudstol.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska när räntorna stiger och är föremål för tillgänglighet och prisförändringar.

- Standard & Poor's 500 Index är ett kapitalisationsviktat index på 500 aktier som är utformat för att mäta resultatet av den breda inhemska ekonomin genom förändringar i det sammanlagda marknadsvärdet på 500 lager som representerar alla större industrier.

- Det finns ingen garanti för att en diversifierad portfölj kommer att förbättra totalavkastningen eller överträffa en icke diversifierad portfölj. Diversifiering garanterar inte mot marknadsrisk.

- På grund av sin snäva inriktning kommer sektorsinvesteringar att bli föremål för större volatilitet än att investera i större omfattning inom många sektorer och företag.

- Hälso- och sjukvård: Företag i två huvudbranschgrupper: Hälso- och sjukvårdsprodukter och -tillbehör eller företag som tillhandahåller vårdrelaterade tjänster, inklusive distributörer av hälsovårdsprodukter, leverantörer av grundläggande hälso- och sjukvårdstjänster samt ägare och operatörer av vårdhem och organisationer. Företag främst inblandade i forskning, utveckling, produktion och marknadsföring av läkemedel och bioteknikprodukter.

Populära Inlägg

Du kommer att bli chockad av hur mycket pengar #AlexFromTarget kunde göra ...

Vill du spara 50% på din Thanksgiving Dinner? (Du måste skriva ut dessa 6 kuponger ...)

Körstav: Kan en manuell växellåda spara pengar?

Hur man får betalt $ 5 (& en gratis Pizza) för att betygsätta din lokala Papa Johns

Detta yrke är verkligt - du kan göra 50 kronor per timme för att petting katter och hundar

Kommentera