Om du är en nyutbildad högskoleexamen har du ett fantastiskt tillfälle. Om du är villig att ta några enkla steg nu, har du en mycket lättare tid att förbereda för pensionering än människor som är 10 år gamla och äldre. Just nu kan du inte tjäna så mycket pengar som människor som har varit på det i ett decennium eller längre. Men du behöver inte spara nästan lika mycket som de gör - om du kommer till det. Låt oss dyka in.

Din pensionsbehov

När folk börjar tänka på pension, är deras första lutning att få upptagen ackumulera rikedom. Att spara och investera är viktigt - jag håller med om det. Men det är inte din första stegvän.

Innan du kan veta hur mycket pengar du behöver spara, måste du först ta hand om hur mycket pengar du ska spendera under pensionen.

Jag erkänner att det är omöjligt att veta exakt hur mycket pengar du ska spendera under pensionering. För en sak vet du inte vad livet kostar 20, 30 eller 40 år på vägen. Och för en annan vet du inte hur länge du ska bo. Dessa variabler gör det omöjligt att förutsäga din pensionskostnad med 100% säkerhet. Jag fattar. Men det betyder inte att du är i slutet.

Ta reda på vad du spenderar i genomsnitt nu och gör justeringar för framtiden. Om du till exempel till exempel spenderar 4 000 USD, kan dina kostnader vara lägre när du går i pension. du kanske har ditt hus betalat då och då har du förmodligen färre anhöriga att bära.

Även om du måste gissa, försök att skapa en budget för att avspegla vad ditt liv kan se ut när du kallar det en dag på jobbet. Använd sedan en online-kalkylator för att uppblåsa dina siffror för att uppskatta vilka framtida kostnader som är mer benägna att vara.

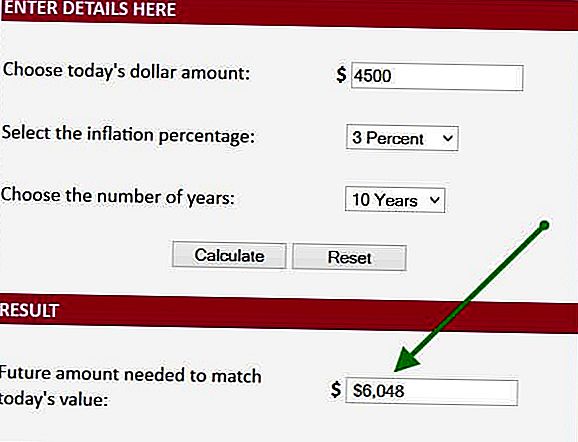

Låt oss överväga ett exempel. Om jag spenderar 6 000 dollar per månad i genomsnitt kan jag bara spendera 4500 dollar i månaden 10 år från och med nu när jag går i pension eftersom mina bostads- och supportkostnader kommer att minska. Jag tar denna information och matar in data i en onlinekalkylator. Specifikt tar jag det $ 4500-talet, pluggar in med 3% inflation (det är den 20-åriga genomsnittliga inflationen) och bestämmer att jag kommer att behöva $ 6048 i månaden när jag går i pension om 10 år. Detta är det första steget för att räkna ut hur mycket vi behöver spara för att gå i pension.

Hur länge kommer du att bli pensionär

Ditt nästa steg är att bestämma hur länge du behöver pengarna för. Låt oss anta att du ska gå i pension vid 66 års ålder. Enligt Socialförsäkringsverket kommer en 66 årig man att leva ytterligare 17 år (19 om du är kvinna). Låt oss säga att du tränar, röker inte och tar det lugnt på Twinkies. Så vi klarar oss på ytterligare 5 år bara för att vara konservativa Nu ser vi att vi måste ha tillräckligt med pengar för att vara ca 23 år när vi går i pension. Vi gör verkliga framsteg.

Bestämma bristen

Vi vet att vi kommer att behöva $ 6048 per månad i 23 år. Nu, låt oss överväga pensionsinkomstkällor. Ska du ha hyres- eller pensionsinkomst? Om så är fallet, lägg till det. Åtminstone har du social trygghet (ja ... det kommer verkligen att vara där) så vi kommer att överväga det också.

För vårt exempel, låt oss säga att du bara kommer att få social trygghet och det kommer att bli $ 2000 per månad på den dag du går i pension. Det är så att du behöver ytterligare 4 000 dollar och byta varje månad för att överbrygga ditt inkomst / utgifter gap.

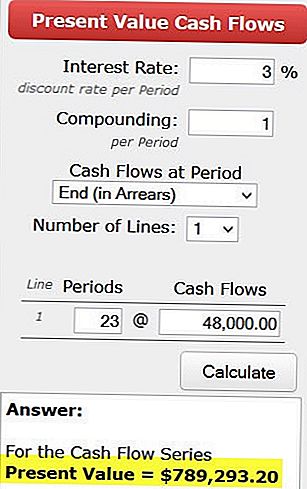

Nu vänder vi oss till en annan kalkylator för att bestämma hur mycket vi behöver på den dag vi går i pension för att generera den $ 4000 i månaden - eller $ 48.000 per år. För att göra det använder vi en nuvärdesberäknare. Vi matar in våra siffror och vi bestämmer att vi behöver 789 tusen dollar den dag vi går i pension för att generera 48 000 dollar varje år i 23 år. Det förutsätter att vi tjänar 3% mer än inflationen. Genom att använda 3% -kursen kan vi också uppblåsa vårt årliga tillbakadragande varje år vilket är viktigt.

Hur mycket behöver vi spara varje månad?

Den sista frågan är hur samlar vi den $ 789.000? För att svara så vänder vi oss till en annan kalkylator.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Om du är 26 nu, figur har du 40 år att investera. Och om du kan tjäna 5%, koppla in dessa nummer och du ser att du bara behöver spara $ 537 per månad för att nå ditt mål om du inte börjar utan några besparingar alls. Självklart, om du har någonting avsatt redan, behöver du inte spara så mycket varje månad.

Tänk på att om du väntar 10 år för att komma igång behöver du suga bort nästan dubbelt så mycket. Det är därför ju tidigare du kommer igång, desto lättare är det för att uppnå dina mål.

Detta är ett förenklat tillvägagångssätt för att göra en liten ekonomisk planering på egen hand. Det finns några komplikationer som jag har ignorerat för att visa dig på ett allmänt sätt vad du tittar på. Men du kan enkelt kompensera för förenkling genom att lägga till ytterligare 30% till ditt månadsbesparingsbelopp. Det kanske inte är lika exakt som att köra en riktig finansiell plan men det är en utmärkt start.

Att räkna ut hur mycket pengar du behöver gå i pension är inte raketvetenskap. Att köra den här processen kan vara lite utanför din komfortzon men det är en mycket bra övning. Ta din tid. Be en nördvän att komma över och hjälpa dig att köra dina nummer. Och viktigast, börja förbereda din framtid genom att ställa in din sparande plan ASAP.

Vet du hur mycket du behöver gå i pension? Ställer du åt sidan pengar varje månad enligt din plan? Hur känns det?

Neal Frankle är en certifierad finansiell planerare i Los Angeles. Han är också chefredaktör för WealthPilgrim.com, MCMHA.org och Credit Pilgrim.

Populära Inlägg

Detta himmelska instrument hjälper en musiker tjäna upp till $ 300 per timme

Din obetalda praktik kan vara olaglig. Så här hittar du ut

Karlie Kloss hjälper kvinnor Gå till kodskolan ... gratis

Vi älskar vad Bill Gates säger han skulle göra om han var tvungen att leva på $ 2 per dag

Denna pappa förlorade sitt jobb ... Och vi älskar hur hans familj reagerade

Kommentera