Aktierna i Manitowoc (NYSE: MTW) är 20% högre än i år och kan ha något intresse för investerare. Manitowocs kranverksamhet är ett bra sätt att spela en återhämtning i byggnader utanför bostaden under de närmaste 12 till 18 månaderna.

Även om icke-bostadsmarknaden har varit relativt stillastående har vissa ledande indikatorer börjat visa några tecken på livet. Vissa analytiker prognostiserar en återhämtning inom den privata sektorns verksamhet 2014, vilket sannolikt skulle generera en betydande orderaktivitet och uppåt mot nuvarande resultatprognoser.

Även om återhämtningen skjuts ut lite längre och orderökningen 2014 är mild, bör de kostnadsbesparande åtgärderna de senaste åren positivt påverka inkrementella marginaler. I synnerhet, om Europa visar tecken på liv, kan uppsidan vara större än förväntat (som vi diskuterade Caterpillar och Kina).

Om Manitowoc

Manitowoc är tillverkare av kranar och matserviceutrustning. Företaget låg nära till 4 miljarder dollar i omsättningen 2012 med ca 60% från kran och 40% från foodservice.

Livsmedelsaffärsverksamheten är relativt stabil, med cirka 65% av efterfrågan i samband med ersättning. Årliga förändringar i efterfrågan på marknaden inom livsmedelsutrustningen tenderar att röra sig i låg-till mitten av enstaka siffror.

Kranverksamheten är motsatt - den är djupt cyklisk med toppvolymförändringar på 50% + beroende på typ av utrustning. Foodservice-verksamheten ger Manitowoc resultatstabilitet och kassaflöde under hela cykeln, men aktien tenderar att gå överens med förändringar i kranverksamheten.

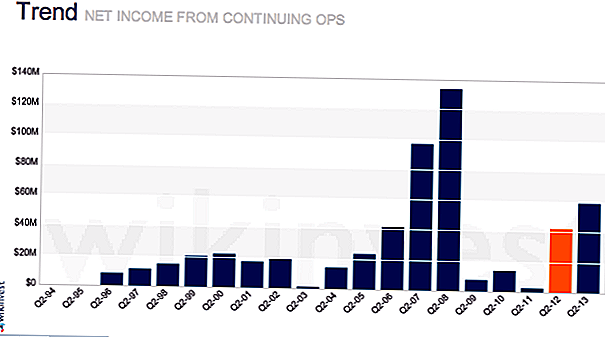

Kranorder / Säkerhetsdrift

Aktiekursen rör sig närmast med kranverksamheten. Eftersläpningen är nyckelfaktorn här tillsammans med bokföringsräkning. Bokförhållandet är helt enkelt order / försäljning. Ett förhållande över ett indikerar en ökning av eftersläpningen och att försäljningen ska växa. Om det är under ett, minskar eftersläpningen och försäljningen kan följa. Det finns en viss grad av säsonglighet och speciella händelser som påverkar bokföringen för att övervaka.

Icke-bostadsbyggande driver kranordningar. Prognoserna för 2014 är för förbättringar av byggnader utanför bostäder efter en tillväxt på ca 2% 2013. Konsensusprognosen är för närvarande cirka 8% tillväxt i bostäder under 2014. Det är viktigt att Dodge Momentum Index, en indikator på icke- efterfrågan på bostäder, förbättrad igen i september, eftersom den har mycket av 2012. Detta index tenderar att leda faktiska utgifter med cirka 12 månader. Förbättringar i kran bör alla leda till åtminstone en måttlig ökning av kranordningar.

Crane Margin Expansion, Europa kunde leda till en Beat

Resultatutvecklingen kommer också att drivas av marginal expansion i kransegmentet. Analytiker tittar noga på inkrementella / minskande marginaler både i följd, vilket betyder kvart över kvartalet och jämfört med året innan. Inkrementell marginal är den extra dollar av vinst som uppnåtts vid ökningen av årsomsättningen. Viktiga faktorer som driver inkrementella marginaler är ökad kostnadsabsorption, skalfördelar, försäljningsmix (högre marginalprodukters bidrag till försäljningen) och förmåga att få prissättning utöver bara kostnadsökningar.

Manitowoc har fokuserat på att minska fasta kostnader, förbättra sin försörjningskedja och en mer lutande tillverkningsprocess. Gatan kan inte ha fullt utgjort marginalen uppåt när volymen återgår till mer normaliserade nivåer. I synnerhet i Europa, där företaget inte tjänar pengar och förlorat det under några senaste år, kan en mild återhämtning i försäljningen ha en större än förväntad inverkan på resultatet.

Längs dessa linjer hade Potain - dess tornkranoperation - och fabriker i Europa haft anställningsbegränsningar under många år efter förvärvet för över 10 år sedan. Under nedgången kunde ledningen minska arbetet och förbättra kostnadsstrukturen. Arbetet gjorde medgivanden för att hålla växter från att stänga eller flytta permanent. Detta ökade effektiviteten och marginalerna på många av dessa anläggningar på lång sikt men fördelarna har inte uppdagats på grund av svag efterfrågan från den europeiska marknaden.

Förutom fördelarna med effektivare verksamheter kommer den förlust som överförs från tidigare år att hålla Manitowoc från att betala skatt på de flesta europeiska intäkterna så att majoriteten av rörelseresultatet kommer att strömma till EPS.

Återbetalning av skuldgenererande värde för aktieägarna

Ett förvärv i Foodservice (Enodis) under 2007 ökade företagets skuldnivå som orsakade problem under nedgången. Den har återbetalat cirka 150 miljoner dollar ($ 1,12 / aktie) över TTM och gjorde liknande nivåer under 2011. Det kan upprätthålla en årlig skuldåterbetalningsnivå inom detta område men kan påskynda återbetalningen avsevärt om Crane returerar.

Under en upcykel i Crane kunde företaget generera över 1 miljard dollar i FCF. Med en utestående skuld på 1,8 miljarder dollar skulle det resultera i överföring av cirka 9 dollar per aktie av värde till aktieinnehavare. Dessutom reducerar delverkning risknivån och bör leda till ökade värderingsmultiplar.

Värdering

Vid denna tidpunkt som är tidigt i krancykeln bör MTW handla inom intervallet 10-12x EBITDA. Baserat på 2013 EBITDA uppskattningar, indikerar detta ett intervall på $ 20 till $ 27 baserat på 2013 uppskattningar och $ 30 till $ 37 baserat på 2014 prognoser.

risker

Riskerna för Manitowoc är att order inte springer tillbaka med verksamhet utanför bostaden. Det finns lediga kranar på marknaden som behöver absorberas innan nya order kommer. . . Det kan ta längre tid än väntat. Dessutom kan marginalerna vara komprimerade på grund av konkurrensen, särskilt från kinesiska varumärken som kämpar för andel runt om i världen.Medan denna dynamik kommer att spela en roll, kommer det att göra det i större utsträckning på tillväxtmarknader.

Konkurrens

Andra relaterade lager att titta på är Terex (NYSE: TEX), Sany (60031: SHA) eller ett entreprenadföretag som Caterpillar (NYSE: CAT). Terex och dessa andra företag har emellertid mycket större exponering för byggutrustning och några unika problem. Caterpillar hanterar svaghet i gruvdrift medan Terex hanterar frågor från ett förvärv som den gjort.

Slutsats

Manitowoc är ett bra sätt att spela en återhämtning i byggnadsaktivitet utanför bostadsområdet. När verksamheten återkommer, kommer den sannolikt att fungera som en katalysator för aktierna och driva dem till en värdering inom intervallet 10-12x EBITDA, eftersom Street börjar tro att en återhämtning pågår. Intäkterna kan studsa i större utsträckning än förväntat bakom överträffa priserna från Europa på alla platser som beror på kostnadsnedskärningarna.

Vilka är dina tankar om Manitowoc och återuppbyggnaden av icke-bostadsbyggande?

Redaktörens anmärkning: Gillar du att dyka djupt in i investeringsvärlden? College Investor har en lista över de 20 bästa investeringsbloggarna från 2016.

Populära Inlägg

Denna studie kan verkligen övertyga din chef för att du ska arbeta hemifrån

6 Högbetalda jobb som kräver en kandidatexamen - men inte en högskoleexamen

Gör bara det: 3 vetenskapliga sätt att slutligen sluta förklara

Denna massageterapeut tog ett lågbetalt jobb - och blev en miljonär

9 personer som borde ha köpt sina domännamn tidigare (och varför du borde)

Kommentera