Att få ett lån är utan tvekan ett bra sätt att möta kortsiktiga behov. Oavsett om du vill konsolidera skulder, delta i hemförbättringsprojekt eller betala för oväntade utgifter, kan ett personligt lån hjälpa dig att uppnå dina mål.

Personliga lån, som alla kreditprodukter, kommer med kostnader. Den mest uppenbara kostnaden för lånet är den räntesats som debiteras låntagaren. Dessa räntor uppstår under lånets livslängd och debiteras mot det belopp du lånat. En av de mer dunkla kostnaderna som du kan medföra är dock ursprungsavgifter.

Vad är ursprungsavgifter?

Ett ursprungsavgift är i sin kärna lätt att förstå, men många människor gör det inte. Vissa långivare kallar det en serviceavgift, provisionavgift, slutavgift eller till och med en installationsavgift. Vad du än bestämmer för att ringa det är det en avgift som långivaren debiterar låntagaren för "ursprung" eller utgivning av lånet. Här är ett förenklat sätt att tänka på ursprungsavgifter:

Du får ett personligt lån för $ 10.000 till en 20% räntesats om tre år. I slutet av ansökan hittar du ett ursprungsavgift på 5%.

Så snart du skriver in den prickade raden för att slutföra låneavtalet, debiterar långivaren automatiskt en 5% ursprungsavgift. Så istället för $ 10.000 som du trodde du lånade, du får bara $ 9 500.

Men gissa vad? Du betalar fortfarande ränta på hela 10 000 USD och när du betalar långivaren tillbaka, är du fortfarande skyldig dem $ 10 000 PLUS-ränta. Låter lite orättvist, nej? Betala 5% låter som ett litet antal, men tänk på vad du skulle kunna göra med den extra $ 500 i fickan.

Vad är Big Deal med Origination Fees?

Så nu när vi vet vilka ursprungsavgifter är och hur mycket några långivare tar ut, är den verkliga frågan - Varför ska du bry dig?

Två anledningar:

- Som nämnts ovan, om du ansöker om ett lån på 10 000 dollar får du inte det fulla beloppet. Om du kvalificerar dig för ett lån på $ 10 000 (med en 5% ursprungsavgift) för att betala för det bostadsförbättringsprojektet får du bara $ 9 500 som du kan använda. Här är ett snabbt exempel på hur upphovsavgifter kan påverka ditt lån.

- Om du har för avsikt att betala tillbaka lånet före hela siktet, måste du betala tillbaka $ 500 startavgift som du betalat. Långivare kan annonsera att de inte har några förskottsbelopp, men dessa upphovsrätter fungerar i huvudsak som förskottstraff i förklädnad.

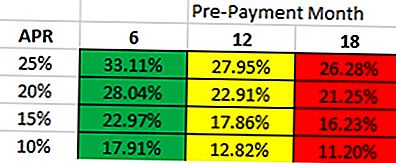

Beroende på hur snabbt du förväntar dig att betala av lånet, Sann Kostnaden för lånet kommer att variera. Om du tittar på tabellen nedan antar du att du betalar en 5% ursprungsavgift. Det illustrerar ett $ 10.000 lån i 36 månader det med en 5% ursprungsavgift. Så här läser du det:

- Om du avser att betala tillbaka ett lån inom 6 månader med en räntesats på 25%, är du bättre att få ett lån som har en APR på upp till 33,11% utan upphovsavgifter.

- Om du avser att betala tillbaka lånet inom 12 månader med en räntesats på 20%, är du bättre att få ett lån som har en APR på upp till 22,91% utan ursprungsavgifter.

Så vilken typ av avgifter är långivare laddning?

Avgifterna som långivare tar ut varierar. Vissa går av "betyg" av lånet (hur kvalificerad du är) och andra kan debitera dig en startavgift baserad på ditt lånebelopp.

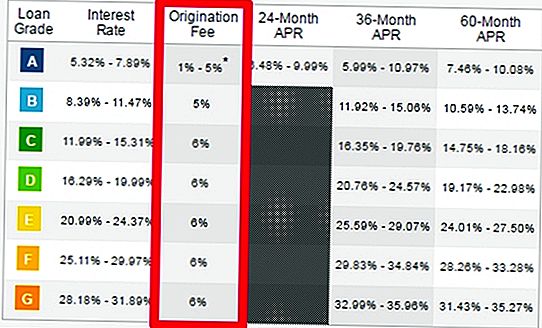

Utlåningsklubb: Utlåningsklubben kostar var som helst mellan 1-6% i ursprungsavgifter beroende på din kreditvärdighet. Du måste vara en super-prime låntagare - i grunden en orörd kredit värdering och en väldigt låg skuld-till-inkomst-förhållande. År 2016 kvalificerade endast 17% av låntagarna en "A" -gradering och även om du kvalificerar dig för denna klass garanterar du inte ens lägsta ursprungsavgift.

Prosper: Du kommer att märka ett mycket liknande mönster med Prosper också. För att debiteras en 1-6% "stängningsavgift" (aka ursprungsavgift) måste du vara en super-prime låntagare. I annat fall debiteras du minst 3,95% i ursprungsavgifterna, se diagram nedan.

Andra långivare som debiterar ett ursprungsavgift:

- Uppstart: 1-5%

- BestEgg: 0,99-4,99%

- Cirleback Utlåning: 0,99-4,99%

- Bana: 1-6%

- Peerform: 1-5%

- Utbetalning: 2-5%

- Och listan fortsätter ....

Är upphovsavgifterna förutbetalda påföljder i förklädnad?

Låt oss göra en snabb omgång av ursprungsavgifter på personliga lån och hur det påverkar ditt lån.

- Du är godkänd för ett lån på $ 10.000 med en startavgift på 5%

- Du faktiskt få $ 9 500 ($ 500 i ursprungsavgifter).

- Din lånebalans är fortfarande $ 10.000

- Du fortsätter att betala ränta på lånebeloppet på $ 10 000 när du bara tekniskt får $ 9 500.

Vad händer om du väljer att betala av lånet nästa vecka? Eller till och med nästa dag. Du har inte rätt till någon återbetalning på ursprungsavgiften du just betalat. Så upphovsavgiften är förtäckt som en förskottsavgift.

Att säga att upphovsavgifterna är samma som förskottsavgifter är tekniskt felaktiga. Dessa ursprungsavgifter är dock inbäddade i lånet till ACT som en förskottsavgift. Om du någonsin bestämmer dig för att betala av lånet i förskott, är den enda personen som verkligen drar nytta av detta långivaren. Du som låntagare får den korta änden av pinnen.

Spara

Populära Inlägg

5 strategiska sätt att besöka högskolor utan att blåsa din budget

Dessa 5 praktikanter tjänat på heltidsjobb. Så här gjorde de det

8 Halloween kostymer som inte skulle kosta så mycket

Vill du göra barndomsdrömmar bli sanna? Space Camp är anställningsrådgivare

Utfört med frilanslivet? Så här övergår du till ett 9 till 5 jobb

Kommentera