Varje tv-tittare är bekant med infomercials som tout de senaste och bästa produkterna. I många fall är produkten inte ny, utan bara en befintlig produkt med en snygg twist eller en rymdålderpolymer som förmodligen gör det bättre. Slutresultatet är diskutabelt. En ny färgfärg till ett kvalitets original kan ofta vara ett bättre alternativ. I den anledningen kommer både Moody's och Fitch, två av de tre huvudobligationsbyråerna, att tilldela högre betyg till ett betydande antal kommunala obligationer som börjar i april. Värderingsförändringarna är ett resultat av att båda kreditvärderingsinstituten migrerar kommunala obligationer till sin globala ratingskala, varvid kommunala obligationer är klassade med liknande kriterier som företagsobligationer och statsobligationer. Både Moodys och Fitch har uttryckt ändringarna bör ses som en "omkalibrering" snarare än "uppgraderingar". De två kreditvärderingsinstituten kommer att använda liknande, men inte exakta, metodik för omkalibrering av obligationer.

General Obligation (GO) och väsentliga tjänsteinkomstobligationer kan gynnas mest med betyg som omfattas av uppjustering upp till tre "notches" (ett sned motsvarar ett inkrementellt drag från A2 till A1) från Moody's och upp till två noter från Fitch. Moody s sade också att ingen stat GO skulle rankas under A1. Detta indikerar att staten Kalifornien, affischen barnet för kommunala budgeten woes, kommer att få en tre-graders högre betyg än den nuvarande Baa1. Factoring i förändringar från Fitch, staten Kalifornien GO-obligationer, för närvarande nominellt Baa1, A- och BBB, från Moody's, S & P respektive Fitch, kommer snart att klassificeras A1 / A- / A-.

Standard och Poors (S & P), det andra stora kreditvärderingsinstitutet, har för en tid sagt att dess nuvarande Kommunalbindningskriterier är redan jämförbara med andra typer av obligationer och därför kommer inga systematiska, formella förändringar att komma fram. S & P har emellertid visat att den gradvis har justerat utvalda kommunala obligationsvärderingar de senaste åren för deras historiskt lägre standard av standard. Enligt kommunala marknadsrådgivare (MMA) har S & P uppgraderat 8700 kommunala obligationer under de senaste åren med cirka 2000 på plats under 2009 trots de negativa ekonomiska förutsättningarna.

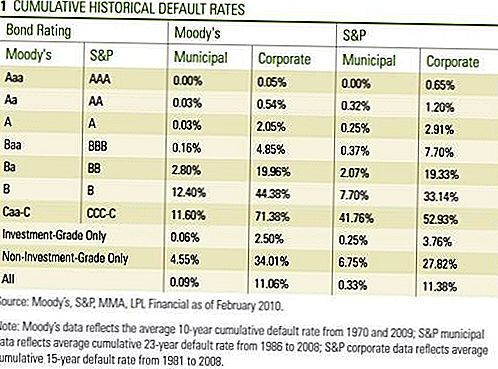

Motiveringen för Municipal Bond-värderingar förändras på grund av studier som gjorts av alla tre kreditvärderingsinstituten, som på lång sikt var lägre för kommunala obligationer jämfört med jämförbara ratingobligationer [Tabell 1]. Både Moody's och Fitch planerade att genomföra förändringarna 2008 men försenade på grund av finanskrisen.

Inte alla kommunala obligationer kommer att få sina betyg omkalibrerade. Både Moody's och Fitch kommer inte att justera betyg från obligationer utgivna av följande kommunala sektorer: bostäder, sjukvård (sjukhus), flygplatser, privatskolor, vägtullar och andra kommunala infrastrukturrelaterade företag. Moody's och Fitch uppgav att obligationer som emitterats från dessa sektorer redan är korrekt värderade för deras underliggande kreditvärdighet jämfört med deras företags motsvarigheter.

Moody's och Fitch skiljer sig något under Investment-Grade, eller High-yield Obligationer. Moody's kommer inte att justera betygen för obligationer som redan har klassificerats under investeringsklass, medan Fitch kan justera obligationer som inte är placeringsgraderade "i enskilda fall".

Varken Moodys eller Fitch har angett hur många obligationer som äntligen kommer att få högre betyg. Som nämnts har S & P uppgraderat tusentals kommunala obligationer de senaste åren och eftersom Moody satser cirka 70 000 enskilda obligationer från 18 000 olika emittenter, kan antalet förändringar vara i tusentals. Fitch kommer att få sin omkalibrering klar senast den 30 april, medan Moody's kommer att slutföras i början av mitten av maj.

Enligt Moody's och Fitch, för de obligationer som inte får en högre rating, kan utsikterna, som avser en långsiktig 6-18 månaders potentiell ratingriktning, revideras högre. Vi ser att värderingarna ändras som en förtroende för kommunala kreditkvaliteten. Med tanke på all granskning som kreditvärderingsinstituten har tagit över de senaste två åren, fattar beslutet att flytta fram med betygsreformen en viss förtroende internt hos båda företagen. Visst att kreditvärderingsinstituten har varit under politiskt tryck med både statliga tjänstemän och politiker som förklarar kriterierna för kommunala obligationsvärdering som alltför hårda. De argumenterar för att de lägre än berättigade värderingarna har lett till ökade lånekostnader och förvärrade statsbudgetutmaningar. Medan kreditvärderingsinstituten med rätta har fått kritik för kreditbetyg på komplexa obligationer med bostadslån, visar den standardstatistik som tidigare visat sig, varvid standardräntorna trenden lägre för högre ratingobligationer, stöder processen för kommunala och företagsobligationer.

Både Moodys och Fitch erkände att många statliga och lokala låntagare förblir under finansiell stress men citerade också sin större flexibilitet vid att vidta nödvändiga åtgärder för att betjäna sina skuldförpliktelser. Moodys förväntat övergripande standard är att "förbli lågt", medan Fitch förväntade sig att förväntas vara relativt "isolerade händelser". Marknaden kan ta lite tid att tillgodogöra sig förändringarna, men vi tror att det här är en annan positiv för investerare i kommunala obligationslån. Ändå har marknadsreaktionen varit försumbar så länge som kommunalmarknaderna i förra veckan reagerade mer på en hämtning i nyemission och finansmarknadens svaghet.Nyheten hade också liten inverkan på institutionella investerare eftersom de redan trodde på kommunernas bättre inneboende kreditkvalitet och lagt mindre tonvikt på värderingsvärdet. Vi tror dock att nyheten är en godkännande av kreditkvaliteten i kommunala obligationer och kan bidra till daglig handel eller likviditet på den kommunala marknaden. Dessutom kommer investerare som är föremål för minimikraven att de begränsade inköpen till obligationer som är värderade med en-A eller högre till exempel, nu ha en bredare pool av obligationer att välja mellan. Större marknadsandel bidrar till att släppa ut marknaden svängningar upp eller ner och kan bidra till att minska volatiliteten.

Investerare kan vara bättre att stänga av TV: n och ta de dystra kommunala förbindelserna med saltkorn. Det senaste och det bästa kanske inte är allt det är knäckt för att vara och ett nytt utseende på originalen kan vara en välkommen syn. Förutom ett gynnsamt utbud och efterfrågan och utsikterna till högre skattesatser, tror vi att kommunala betygsreformer är positiva för den kommunala marknaden.

VIKTIGA UPPGIFTER

- De åsikter som uttrycks i detta material är endast för allmän information och är inte avsedda att ge specifika råd eller rekommendationer till någon individ. För att bestämma vilken investering som kan vara lämplig för dig, kontakta din finansiell rådgivare innan du investerar. All prestationsreferens är historisk och garanterar inte framtida resultat. Alla index är omanagda och kan inte investeras direkt.

- Statsobligationer och statsskuldväxlar garanteras av den amerikanska regeringen när det gäller betalning av räntebärande ränta och ränta och, om de hålls till förfall, erbjuder en viss avkastning och fastställt huvudvärde. Värdet av fondandelar är emellertid inte garanterat och kommer att fluktuera.

- Obligationer är föremål för marknads- och ränterisk om de säljs före förfallodagen. Obligationsvärdena kommer att minska när räntorna stiger och är föremål för tillgänglighet och prisförändringar.

- Hypoteksbidragna värdepapper är föremål för kreditrisk, standardrisk, förskottsrisk som verkar mycket som samriskrisk när du får din huvudstol tillbaka tidigare än den angivna löptiden, förlängningsrisken, motsatt av förskottsrisk och ränterisk.

- Högavkastnings- / skräpobligationer är inte värdepapper av värdepappersklass, medför stora risker och bör i allmänhet ingå i den diversifierade portföljen av sofistikerade investerare.

- Marknadsvärdet på företagsobligationer kommer att fluktuera, och om obligationen säljs före löptiden kan investerarens avkastning skilja sig från annonseringsavkastningen.

- Kommunala obligationer är beroende av tillgänglighet, pris och marknads- och ränterisk säljs före förfallodagen.

- Obligationsvärdena kommer att minska som räntehöjning. Ränteintäkter kan vara föremål för alternativ minimiskatt.

- Federalt skattefri men annan statlig och lokal beskattad kan ansöka.

Populära Inlägg

Denna Cool App donerar till djurskydd varje gång du går din hund

Denna enkla strategi gör budgeteringen så mycket enklare

Dessa 11 företag kommer faktiskt betala dig för att leva närmare på jobbet

4 Genius sätt att spara pengar med något du har kastat bort

Babyer är dyra: 5 sätt att spara pengar på arbets- och leveransräkningar

Kommentera