Detta är ett gästpost från Dominique Brown, en finansiell planerare och personlig ekonomi blogger som skriver på din ekonomi förenklad.

"Köparens marknad" är kanske den bästa frasen för att beskriva bostads- och bostadsmarknaden idag.

Om du köper ett hem idag, kommer du att kunna dra nytta av låga räntor och alla välsignelser som en köpare kan erbjuda. Vi befinner oss dock i en stillastående ekonomi och en tuff arbetsmarknad. Om du är som de flesta av oss, behöver du arbete för att tjäna dessa hypotekslån!

I nästa par stycken vill jag ge dig några tips och insikter som kan spara dig tusentals dollar och dämpa din budget mot osäkerheten i ekonomin. Förslagen som följer antar att du är genomsnittlig medelklassköpare, köper ett hem för dig själv och din familj.

Fast versus variabel hastighet

Med räntor vid historiska nedgångar kan jag inte förutse ett scenario som skulle motivera att välja ett lån med rörlig ränta. Lån med rörlig ränta förskjuter riskbörden från långivaren till låntagaren. Risken är att du betalar långivarens ränta. Varför ska du betala långivarens ränta och acceptera risken för stigande pengar? Svar ... du borde inte! Välj det fasta lånet.

Handpenning

LÅT BLI dränera ditt sparkonto för att göra nedbetalningen. Att äga ett hem kräver att du har reserver för att ta hand om de oundvikliga reparationer och diverse nödsituationer som är inneboende i hemägandet. Om du använder alla dina besparingar till förskottsbetalningen kan du bli tvungen att låna för att möta dessa utgifter. Detta kommer att påverka din budget negativt och skapa onödiga ekonomiska svårigheter. Gör den minsta utbetalningen din långivare tillåter. Du kan investera eventuellt överskott för att kompensera för ökade räntekostnader på större lån. Jag ska visa dig hur man mildrar dessa räntekostnader senare ... läs vidare!

Förhandlingsvillkor

Även om optimism är ett beundransvärt personlighetsdrag, hyllar det när du överväger villkoren för din inteckning. Du måste strukturera din inteckning runt ett "worst case" scenario. Spela "vad om" spelet. Vad händer om jag förlorar mitt jobb? Vad händer om jag är skadad på jobbet? Vad händer om jag förlorar min övertid? Vad händer om min fackförening har en förlängd strejk? Vad händer om min maka förlorar sitt jobb? Vad händer om jag är tvungen att ta en demotion? Oroa nu…inte senare. Min punkt är, på längre sikt, ja 30 år, även om din nuvarande ekonomiska situation kan tillåta en kortare löptid och större månadsbetalning. Jag ska förklara senare hur du kan slå räntekostnaden som är den naturliga konsekvensen av en längre period.

Läs dina dokument

Se till att ditt lån är ett enkelt räntelån; 99% av alla hypotekslån är, men var säker! Se till att du förstår hur ditt intresse beräknas, vad de sena avgifterna är och när de utlöses. Finns det några andra straffklausuler, och om så är fallet, vilka är de? En viktig straffklausul för att undvika är klausulen om förskottstraff. Detta gör det möjligt för långivaren att i själva verket återhämta ränta som inte har tjänats. LÅT BLI teckna ett avtal om hypotekslån som innehåller en klausul för förskottsbetalning! Upprätta ett lämpligt förfallodag men minimera antalet dagar till den första betalningen. Detta kommer att minska din initiala räntekostnad.

Slår räntan

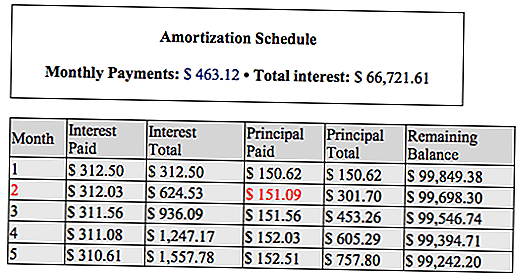

Nu kan du utnyttja ditt avskrivningsschema för att minska räntekostnaden och minska lånets löptid. Här är hur! Avskrivningsplanen bryter varje månadsbetalning till dess beståndsdelar, huvudstol och ränta.

Vi använder provavskrivningarna nedan för att förklara hur du minskar räntekostnaden. Detta är ett lån på $ 100.000 på 3,75% med en 360 månadersperiod.

När din första betalning på $ 463,12 betalas, kan du välja att betala huvudstolen för betalning # 2 (markerad i rött) i förskott. Betala $ 436.12 + $ 151.09 för totalt $ 587.21. Du kan göra det, eftersom det inte finns någon förskottspåföljd i ditt låneavtal. Den extra huvudbetalningen på $ 151,09 sparar dig $ 312,03 i ränta och sänker löptiden på ditt lån med en månad! Gör så ofta som du är ekonomiskt förmånlig. Du sparar tusentals räntekostnader. Du kommer också att minska den 30-åriga låneperioden med flera år. Även om du inte är ekonomiskt bekväm med att betala en helmånas huvudstol betalar du lika mycket utöver den regelbundna betalningen som möjligt. Du sparar fortfarande räntekostnader och pensionera dig lånet tidigt.

Resultatet av att följa dessa enkla förslag är att du kan leva i ditt hem, inte för ditt hem. Du har inte låst dig in i en hög hypotekslån. Du har kontroll. Om du kan betala mer, gör det. Vettigt? Låt oss veta dina tankar!

Om författaren

Dominique Brown är en finansiell planerare, landord, personlig ekonomi blogger och video blogger. Han är ägare till YourFinancesSimplified.com där han pratar om allt från att vara en ny far till hans värsta ekonomiska misstag. Han är också ägare till InsiderRealEstateTips.com där han talar om fastigheter exklusivt. Du kan hitta honom på Twitter, Facebook, Youtube eller Instagram.

Populära Inlägg

SeaWorld säger tack till Florida First Responders med en gratis biljett

4 insatsnivå säsongsbundna kryssningsjobb som betalar upp till $ 950 / vecka

Sjuksköterskor kan göra gratis mat på Chipotle den 5 juni med denna BOGO-deal

Låt inte tiden passera dig genom: Dessa tips kommer att göra arbetet hemifrån enklare

11 Couponing Myths som hindrar dig från att spara allvarliga pengar när du klipper

Kommentera