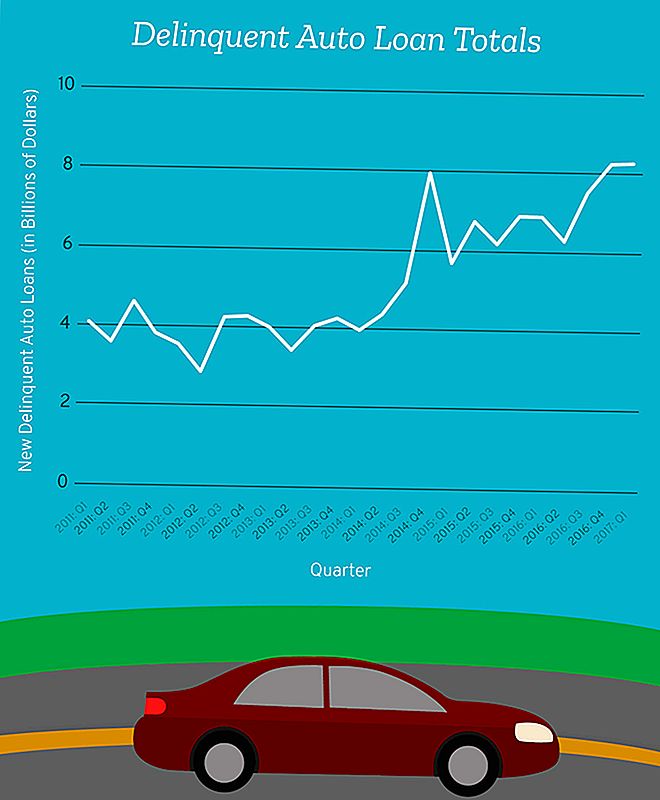

Under första kvartalet 2017 blev 8,27 miljarder dollar i autolånsskulden "allvarligt brottslig", enligt Federal Reserve Bank of New York.

Det numret inkluderar skulden till alla som föll minst 90 dagar bakom bilens månatliga betalningar mellan januari och mars.

Låt oss sätta det i perspektiv.

Runt den här tiden under 2012 träffade vi en 14-årig rekordlåga på 2,87 miljarder dollar för ny allvarligt brottslig fordonslån i ett enda kvartal.

Beloppet vi lade till i början av 2017 är bara något mindre än de 8,62 miljarder dollar vi alla lagt till i den allvarligt brottsliga filen på finanskrisens höjd under tredje kvartalet 2008.

Det betyder vi flörtar med ny skuldsäkring för fordonslån som ligger strax under den finansiella krisen - en tid då ett stort antal amerikaner knappt kunde hålla tak över huvudet eller bilarna i sina uppfart.

Jag borde inte behöva berätta för det här, men jag säger det ändå: Det här är inte bra, folk.

Av de som är i standard är det ett segment som vi borde ägna mer uppmärksamhet åt: subprime låntagare.

Subprime? Det ordet låter bekant

Tio år efter finanskrisen sätter frasen "subprime loan" fortfarande larm i huvudet. Men vi pratar inte om subprime-hypotekslån här - vi pratar om billån, som är helt olika djur.

Låt oss säga att du har en bra kredithistoria och gör en anständig lön, och varje gång du någonsin har lånat pengar tidigare har du varit flitig att betala tillbaka varje öre av det i tid. När du är på marknaden för en ny bil kommer ditt lån sannolikt att falla i kategorin "prime".

Din långivare skulle sannolikt vara övertygad om att du kunde ha råd att finansiera din nya Toyota Camry, och om en mindre personlig kris inträffade, kunde du fortsätta med betalningarna. Risken att låta dig finansiera den här bilen är minimal för din långivare.

Men låt oss säga att du inte kan kontrollera alla dessa lådor.

Om din kredithistoria är mindre än stjärnan har du två alternativ: Håll dig överens med villkoren i ett subprimeavtal, eller köp inte ett fordon som kan vara nödvändigt för att komma till jobbet eller få dina barn till och från skolan.

Villkoren för ett subprime-billånavtal kan variera mellan långivare, men det är i allmänhet en låne kategori för låntagare med lägre kreditpoäng - vanligtvis under 620 - som sannolikt också har ett högt förhållande av skulden i förhållande till inkomst, säger Mark Flannery, finansprofessor i University of Florida Warrington School of Business.

"Dessa lån kallas kollektivt" subprime ", vilket indikerar att det inte finns någon stark kredit (poäng), men de kan vara tillräckligt starka låntagare för att ge människor pengar och förvänta sig att de kommer att betala tillbaka," tillade Flannery.

Just nu subprime lån utgör en liten andel av auto lån - cirka 25,9 miljarder dollar i nästan $ 1,2 biljoner industrin - men subprime låntagare är också mycket mer benägna att default på sina lån.

Det är viktigt att notera att subprime-billånsbranschen bara är en bråkdel av subprime-hypotekslåns storlek.

Så även om brottsligheten fortsätter att stiga, skulle det inte vara nästan dåligt nog för att skicka ekonomin till oblivion som hypotekskrisen gjorde.

Även om auto lån standard inte kommer att skicka landet till ekonomisk kollaps, kan du skriva en överenskommelse du inte förstår och inte har råd att kunna orsaka en värld av problem för dig och din familj.

Lite regelverk för subprime auto långivare

Det finns ingen standardgräns för hur låg poäng du kan gå och kvalificerar dig fortfarande för ett subprime lån - det beror på din långivare. Men den mer riskfyllda du är som låntagare, ju mer villkoren i ditt lån kommer sannolikt att gynna din långivare istället för dig.

"Det finns människor som behöver den här tjänsten, behöver köpa en bil, måste ha transport trots att deras kredit inte är bra, säger Flannery. "Vi måste också vara säkra på att det finns människor som är villiga att låna ut till den typen av låntagare."

Att behovet av denna typ av service och bristande strikt reglering kan innebära högre räntor och i värsta fall massiva påföljder när låntagare inte kan hålla sina betalningar.

Om du till exempel har en kreditpoäng som är nästan perfekt kan du se räntor på 3,6% eller lägre. Men om Din kredit värdering sjunker under 620, samma bil kunde komma med en genomsnittlig räntesats så hög som 15,24% för ett 60-månaders lån.

Subprime Långivare är inte dina vänner

De flesta subprime långivare vill att du ska betala tillbaka dem. De förlorar pengar när du inte betalar tillbaka ditt lån.

"Den typen av subprime långivare vill se till att oavsett börda läggs på människors ekonomi, att oddsen är ganska bra att de kommer att kunna betala tillbaka, säger Flannery.

Tyvärr går inte alla långivare på så sätt.

"En annan typ av långivare kan ha byggt in i kontraktet några väldigt tunga avgifter och straff om det är en konkurs, säger Flannery. "Och det finns vissa typer av långivare som kommer att räkna med att det finns ett visst antal konkurser och samla in några av de tunga avgifterna.

"Där har långivaren inte lika stort intresse som låntagaren eftersom långivaren faktiskt kommer att göra en hel del pengar om det finns en standard. Då är den som inte är ekonomiskt sofistikerad risken att komma in i ett kontrakt som även långivaren vet är troligt att de kommer att orsaka problem senare. "

Vad som är värre är hur svårt det är att stoppa dessa typer av långivare från att orsaka så mycket skada.

Medan konsumentförespråkare kräver mer lagstiftning för att skydda låntagare, begränsande långivare skulle kunna innebära att tillgången till kredit för vissa som verkligen behöver det, är avskräckande.

Det är det som gör det svårt för regulatorer att rita linjen. Det betyder att det är upp till dig att skydda dig själv och se till att du inte skriver ett avtal med en långivare som hoppas att du kommer att misslyckas.

Hur man vet om du verkligen kan prata med ditt billån

Det kan vara svårt att ringa när ett subprime lån är ditt enda alternativ.

"Många människor kommer att säga - inklusive personer med massor av formell utbildning - jag förstår inte riktigt ekonomi, men om de är villiga att låna mig de pengar som de måste tro att jag kan betala tillbaka dem, säger Flannery. "Du vill inte nödvändigtvis lita på personen över skrivbordet från dig. Du vill tillämpa en del av din egen sunt förnuft. "

Han har sätt att du kan göra en ekonomisk självbedömning innan du gör ett misstag. Allt du behöver är att du ärligt svarar på följande frågor om dig själv.

Antag att du förlorat ditt jobb, dina timmar på jobbet skars av eller om du eller någon i din familj blev sjuk, skulle du kunna betala detta auto lån?

"Det är en svår fråga att fråga, för vi tycker inte om att tänka osäkert om oss själva," sade Flannery. "Men det är typ av vad du måste göra - du måste vara din egen mest exakta kritiker och säga" OK, långivaren tycker att jag är ganska nära att inte ha råd med det här, så vad kan hända för att jag inte har råd detta och hur troligt tror jag det är?

"Det är typ av vad du gör när du skriver under låneavtalet."

Desiree Stennett (@desi_stennett) är en personalförfattare på The Penny Hoarder.

Populära Inlägg

11 saker att göra på svart fredag när du hatar svart fredag

Bag ett jobb hos en av dessa 10 livsmedelsbutiker och få några fantastiska fördelar

Hur mamma gör upp till en extra $ 130 / dag som går till skolan som hennes barn

Surprise Medical Bills är ett stort problem. Här är vad du ska göra om du får en

Inte säker på hur man lagar ett Turkiet? I år kan du smörgås

Kommentera