Ansvarsbegränsning: Detta inlägg är sponsrat av Allianz Global Assistance (AGA Service Company) och jag har fått ekonomisk ersättning. Men alla tankar och åsikter är mina egna.

När du tänker på försäkring tänker du ofta på din bil, hem och livförsäkring. Du har nog hört att många filmstjärnor försäkrar olika kroppsdelar, till exempel benen, om något händer för att begränsa sin intjäningspotential.

De flesta studenter (och deras föräldrar) vet emellertid inte att skolundervisning kan vara försäkrad också. Vad händer när du inte slutför din högskoleutbildning som förväntat? Eller då blir du fysiskt eller psykiskt sjuk och kan du inte fortsätta att delta i ditt högskolor?

Undervisningsförsäkring kan vara svaret. Låt oss ta en titt på om undervisningsförsäkring är något som är värt att överväga, baserat på dina omständigheter. Det finns en alarmerande ökning av hastigheten på studenter som börjar college men slutför inte sin utbildning. Även om det finns olika orsaker till att studenter släpper ut på college kan undervisningsförsäkring täcka oförutsedda och extraordinära skäl för att dra sig tillbaka, till exempel sjukdom eller drastiska förändringar i omständigheterna.

Men som en försäkringsprodukt är det en kostnad. Så du måste väga de potentiella fördelarna jämfört med kostnaden (och vi pratar mer om det nedan).

Vad är utbildningssäkring?

Undervisningsförsäkring, även känd som återbetalningsförsäkring, ger täckning för studenter om de möter omständigheter där de måste dra sig tillbaka från skolan i mitten av en term, vanligtvis av medicinska eller psykiska skäl. Vissa planer täcker dock nästan all anledning för att inte längre kunna gå i skolan.

Enkelt uttryckt erbjuder undervisningsförsäkring ett sätt för heltidshögskolestudenter (eller deras föräldrar) att återfå kostnaden för betald undervisning, avgifter, rum, styrelse och andra stödberättigande utgifter för utgifter om studenten oväntat drar sig ur skolan.

Hur fungerar det?

Högskolepoängförsäkring kommer att ge helt eller delvis återbetalning av undervisning, avgifter och rum och ombordstigning om en student drar tillbaka för en "täckt anledning" (en anledning som omfattas av undervisningsförsäkringspolicyn). Det är oerhört viktigt att granska politiken i detalj för att fullständigt förstå vad som omfattas av försäkringsplanen.

Undervisningsförsäkring kan vara användbar om studenten står inför en livsförändrad sjukdom eller olycka och inte kan fortsätta sin utbildning. Det kan också vara ett värdefullt verktyg för studenter som hanterar ett kroniskt medicinskt tillstånd som astma eller Crohns sjukdom.

De flesta högskolor prorate undervisningsbidrag på ett kraftigt avtagande schema, så efter några veckor får du bara en liten del av din undervisningskostnad, eller till och med ingenting alls.

Medan vissa högskolor har en mer rimlig undervisningspolitik som skulle eliminera behovet av undervisningsförsäkring kan undervisningsförsäkringen täcka extra utgifter för lönekostnadsutbildning som inte annars omfattas av en utbildningsinstituts ersättningspolitik för undervisning. Som en följd av detta kan eventuella utbetalda utlägg till utbildning utvinnas om studenten inte kan fortsätta närvaro.

Skolor följer trenden och börjar erbjuda skolskydd från tredje part i samarbete med Allianz, till exempel. Undervisningsförsäkring kan dock också köpas direkt från en försäkringsleverantör.

Undervisningsförsäkring måste köpas innan du börjar den första dagen på college. Det ersätter vissa eller alla högskolekostnader, även efter det att högskolan har utfärdat några återbetalningar om en elev drar sig i oförutsedd omfattad anledning. Undervisningsförsäkring kan också erbjuda täckning i händelse av att en student eller en "undervisare" döds.

I själva verket presenteras undervisningsförsäkring som en bra "backupplan" för att täcka studenter om de drar sig tillbaka från skolan, inte bara av medicinska eller psykiska skäl utan också av andra skäl som omfattas av försäkringsplanen.

Medan begreppet undervisningsförsäkring är okomplicerat har varje undervisningsförsäkringsplan sina egna regler och begränsningar för täckning. Ta lite tid på att granska högskolans eller universitetets politik, och granska sedan försäkringspolicyerna för försäkringar för att stänga eventuella luckor i studieavgiften.

Krav för täckning

Allmänt täcker undervisningsförsäkring vissa kvalificerade händelser, vilket hindrar återhämtning i händelse av att en student släpper ut helt enkelt för att de inte är intresserade av högre utbildning eller den aktuella institutionen. Vissa planer täcker dock uttag av någon anledning med något högre premie.

Vanligtvis måste eleverna ha en kvalificerad medicinsk händelse för att kvalificera sig för en studieförsäkring. Vissa strategier kommer att skydda mot uttag av någon anledning, även om icke-medicinska omständigheter typiskt är kvalificerade för återbetalning av upp till 60% av deras undervisning. Till exempel, under Allianz täckning, omfattas redan existerande medicinska tillstånd så länge som studenten inte uppvisar symtom på sjukdom på inköpsdagen.

Vissa undervisningsförsäkringsplaner kan täcka studentens tillbakadragande på grund av täckta medicinska och / eller psykiska tillstånd. De flesta undervisningsförsäkringar kräver att omständigheterna för utträde är oförutsedda, och skälen måste också omfattas av försäkringsbrevet.

Om en student går in i terminen förväntar sig eller planerar att dra sig av någon anledning, skulle de flesta avgiftsbelopp för återbetalning förmodligen inte täcka den planerade återkallelsen.

Vad betraktas som en "täckt anledning"?

Vissa planer återbetalar 100% av de täckta kostnaderna. andra ersätter endast 50% till 90% av hur mycket pengar du förlorar genom att dra tillbaka. Undervisningsförsäkring kan tyckas vara en bra idé om studenten har kroniska hälsoproblem, men se till att din policy täcker existerande villkor.

Inte alla fall är täckta under undervisningsförsäkring, eftersom varje undervisningsförsäkringsplan har sin egen lista med täckta skäl. En sak att komma ihåg är att studieförsäkring inte är sjukförsäkring och täcker inte sjukvården.

Även om många återbetalningsplaner för studentundervisning inte täcker existerande medicinska tillstånd samt villkor som ångest och depression, täcker vissa policyer en rad olika skäl för tillbakadragande.

Allianz Tuition Insurance har till exempel en rad planer för att skydda både in-state och out-of-state icke-återbetalningsbar högskoleundervisning om en elev drar sig från skolan för en sjukdom, skada, psykisk / psykisk störning eller andra orsaker. En av planerna ger täckning för nästan all oförutsedd anledning som kan göra att en student lämnar skolan.

Vad händer om du har studielån och ekonomiskt stöd?

En annan oro som studenterna kan ha är hur studielån och finansiellt stöd behandlas i sin studieförsäkring. Om en student betalar för undervisning med ett studielån, är han eller hon fortfarande berättigad till försäkring och för återbetalning av undervisning.

Om studenten fortfarande är ansvarig för att betala tillbaka studielånet efter att ha återkallats från skolan, kommer undervisningsförsäkringen att återbetala det beloppet minus eventuella återbetalningar som ges av skolan. Detsamma gäller för ekonomiskt stöd.

Tänk på att undervisningsförsäkringen endast ersätter studenten för utbetalda kostnader, inklusive studielån. Om en student får ett bidrag som betalas direkt till skolan, skulle studenten inte vara berättigad till återbetalning av det beloppet.

Det kan verkligen vara till hjälp för låntagare som tar ut studielån - särskilt privata lån. Federal lån har många alternativ för att hjälpa låntagare, men privata studielån gör det inte. Undervisningsförsäkring kan vara en bra lösning för att skydda låntagare om de inte slutför skolan.

Hur man skickar ett försäkringsskyddskrav

Olika policyer har olika krav. För att samla in undervisningsförsäkringen måste du granska policyen och dokumentera alla påståenden om kostnaderna. Därefter kommer du sannolikt att få en läkares rekommendation om varför du drog ifrån skolan.

Pappersarbetet skickas sedan till undervisningsbolaget och när fordran godkänns, betalas kursavgiften direkt till försäkringstagaren.

Medan många policyer täcker psykiska problem kan din leverantör kräva att den studerade kan visa att han eller hon har fått vård på ett sjukhus innan du drar tillbaka.

Är undervisningsförsäkring verkligen värt det?

Det beror verkligen på undervisningspolicyn som skolan erbjuder, kommer studenten att delta. Undervisningsförsäkring kan ofta vara meningsfull eftersom vissa skolor har mycket stränga policyer för utfärdande av studiebidrag.

De flesta högskolor kommer att ersätta hela eller en del av undervisningen betald om en elev lämnar skolan inom en viss tidsfrist, vanligtvis inom semesterets första veckor. Om du drar tillbaka från dina lektioner inom den tillåtna tidsperioden kan du få tillbaka dina pengar, och efteråt kan återbetalningsskalan proreras med en procentandel baserat på närvaro tid under den akademiska perioden. Som en följd av detta anses undervisningsförsäkring för högskolor ofta vara överflödig och onödig.

Undervisningsförsäkringen skyddar dock en elev för hela terminen, inte bara för de första veckorna av klassen. Om en student behöver dra sig tillbaka halvvägs genom en term för en tvingande anledning kan undervisningsförsäkring vara ett bra alternativ.

Den största fördelen med en studieplan för återbetalning är lugn för föräldrar och elever. Undervisningsförsäkringar försäkrar föräldrar om att deras barns utbildning är skyddad, och de pengar som sparas för högre utbildning kommer inte att gå vilse i händelse av oförutsedda omständigheter.

Studenter vet att de säkert kan dra sig tillbaka och komma hem ett tag om deras karriär karriär är spärrad av sjukdomar, psykiska problem eller någon annan täckt orsak.

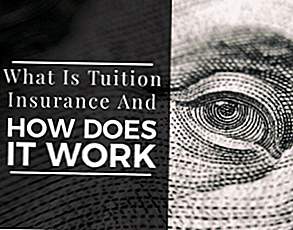

Plus är undervisningsförsäkring relativt billigt, särskilt för studenter som tar ut mycket studielån. Till exempel erbjuder Allianz undervisningsförsäkringspaket på följande nivåer (baserat på en försäkringspolicy på 10 000 USD):

Slutgiltiga tankar

Behöver du verkligen undervisningsförsäkring? Det beror på återbetalningspolitiken för den utbildningsanstalt du deltar i. Därefter måste du väga kostnaden för planen mot risken att frivilligt eller ofrivilligt vara oförmögen att slutföra skolan.

Det roliga med oförutsedda omständigheter är att de är - otänkta. Och med tanke på att bördan av lån på skulden under en livstid kombinerat med oförmågan att få ett bra betalande jobb på grund av att inte slutföra college, kan de låga priserna på undervisningsförsäkring vara en bra investering.

Det gör aldrig ont för att bara få en offert på nätet för undervisningsförsäkring och se om det ger ekonomisk mening för din situation. Få en offert här.

Har du någonsin hört talas om undervisningsförsäkring innan och tror du att du skulle behöva det? Varför eller varför inte?

Populära Inlägg

Det här är varför du behöver ta reda på hur mycket du betalar i 401 (k) avgifter

OBS: Första gången Aldi Shoppers: Här är allt du behöver veta

Tomatöverbelastning? Förse dem inte. Här är en snabb och enkel konserveringsmetod

Blinded av besparingarna: 7 tips för att göra dig till en Savvier Rebate App Shopper

Se till att dina orkan Harvey donationer går till offer - inte svindlar

Kommentera